Förvärvsanalys av koncernföretag med exempel

När ett moderföretag förvärvar ett dotterföretag, ett intresseföretag eller ett

joint venture skall en förvärvsanalys avseende det förvärvade företaget upprättas av moderföretaget.

Kravet på förvärvsanalys finns stadgat i kapitel 7 i årsredovisningslagen (1999:1554) enligt utdrag nedan:

20 § Vid förvärv av andelar i ett företag som är eller genom förvärvet blir dotterföretag skall moderföretaget upprätta en förvärvsanalys för att fastställa andelarnas anskaffningsvärde för koncernen samt anskaffningsvärdet för koncernen av dotterföretagets tillgångar, avsättningar och skulder. Lag (1999:1112).

En förvärvsanalys skall upprättas med utgångspunkt från de förhållanden som gällde vid förvärvstidpunkten och denna tidpunkt inträffar när det förvärvade företaget uppfyller kraven för att benämnas som dotterföretag, intresseföretag eller ett joint venture. Utgångspunkten för förvärvsanalysen utgörs av anskaffningsvärdet för andelarna i det förvärvade dotterföretaget, intresseföretaget eller ett joint venture.

Anskaffningsvärdet för andelarna i det förvärvade företaget utgörs av det kontanta belopp som erlagts eller det verkliga värdet vid transaktionstidpunkten av annan form av köpeskilling plus utgifter som är direkt hänförbara till förvärvet. Exempel på utgifter som skall läggas till anskaffningsvärdet är konsultarvoden, omsättningsskatt och courtage, allmänna utgifter som inte är direkt hänförbara till förvärvet skall inte adderas till anskaffningsvärdet. Vid stegvisa förvärv utgörs anskaffningsvärdet av summan av anskaffningsvärdena vid varje enskild transaktion.

Om köpeskillingen erläggs genom skuldebrev med icke marknadsmässiga räntevillkor skall anskaffningsvärdet beräknas till nuvärdet av framtida betalningar. Om betalning sker med egna aktier skall anskaffningsvärdet utgöras av värdet för de emitterade aktierna, för marknadsnoterade aktier skall börskursen vid transaktionstidpunkten användas. Om köpeskillingen är villkorad skall förvärvsanalysen redan från början bygga på en tillförlitligt beräknad slutlig köpeskilling men anskaffningsvärdet skall när anskaffningsvärdet definitivt fastställts senare justeras i förvärvsanalysen. Justering får inte göras senare än ett år efter förvärvstidpunkten.

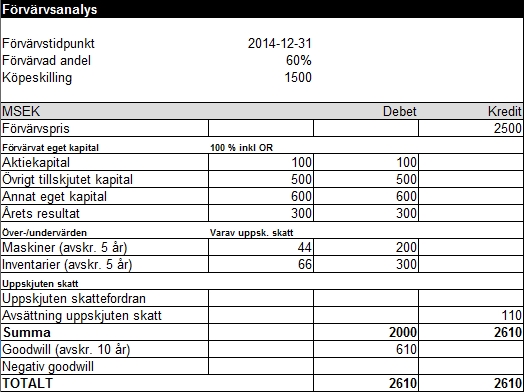

Vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet enligt bokföringsnämndens K3-rekommendation. Det här innebär att förvärspriset skall sättas till det pris som krävs för att förvärva 100 % av dotterföretaget i förvärvsanalysen. Dotterföretagets egna kapital tas upp till sitt fulla värde och identifierade över-/undervärden och goodwill tas upp till sina fulla värden i förvärvsanalysen. Det här innebär att det uppstår ett minoritetsintresse i över-/undervärden och goodwill som skall redovisas särskilt i eget kapital.

Det förvärvade företagets redovisningsunderlag skall avse balansräkningen per förvärvstidpunkten upprättad enligt koncernens redovisningsprincper och med uppdelning av obeskattade reserver i eget kapital och uppskjuten skatteskuld. I förvärvsanalysen skall anskaffningsvärdet för andelarna i det förvärvade företaget så långt det är möjligt fördelas på de identifierbara tillgångarna, avsättningarna och skulderna som övertagits i förvärvet förutom när poolningsmetoden tillämpas. Tillgångarna, avsättningarna och skulderna skall värderas till verkligt värde och upptas till koncernens ägarandel i det förvärvade företaget. Det skillnadsbelopp som återstår sedan tillgångar, avsättningar och skulder identifierats och värderats till verkligt värde tas upp som goodwill. När poolningsmetoden tillämpas skall tillgångar, avsättningar och skulder upptas till de värden som de upptas till i respektive företags balansräkning med justering för koncernmässiga redovisningsprinciper och någon goodwill skall inte redovisas, varför någon förvärvsanalys i egentlig mening inte måste upprättas när poolningsmetoden tillämpas.

Förvärvade identifierbara tillgångar, avsättningar och skulder som skall redovisas skall vara sådana som existerade hos det förvärvade företaget vid förvärvstidpunkten, övriga tillgångar som kan värderas tillförlitligt och sannolikt ger framtida ekonomiska fördelar och övriga skulder som kan värderas tillförlitligt och sannolikt kommer regleras i framtiden. En avsättning som avser utgifter för omstrukturering av den förvärvade enhetens verksamhet får ingå i förvärvsanalysen endast i den utsträckning som den förvärvade enheten redan före förvärvstidpunkten uppfyller villkoren enligt punkt 21.7 i K3-rekommendationen för att redovisa en avsättning.

Värderingen av identifierbara tillgångar, avsättningar och skulder till verkligt värde i förvärvsanalysen innebär att det kan förekomma undervärden och övervärden i förvärvsanalysen för vilka även uppskjuten skattefordran eller uppskjuten skatteskuld skall redovisas. För goodwill som kan vara positiv eller negativ förekommer ingen uppskjuten skatt. Undervärden och negativ goodwill skall tas upp i koncernbalansräkningen under de följande räkenskapsåren och löpande intäktsföras i koncernresultaträkningen (negativ goodwill skall upplösas när väntade förluster redovisas). Uppkommer inte de förväntade framtida förlusterna och kostnaderna under de räkenskapsår de förväntas uppkomma, ska negativ goodwill upplösas. Övervärden och positiv goodwill skall tas upp i koncernbalansräkningen under de följande räkenskapsåren och löpande avskrivas i koncernresultaträkningen.

Koncernmässig goodwill skall redovisas i koncernbalansräkningen brutto med seperat redovisning av ackumulerade avskrivningar och eventuella nedskrivningar. Goodwill skall skrivas av systematiskt över nyttjandeperioden och enligt bokföringsnämndens K3-rekommendation skall nyttjandeperioden maximalt vara 10 år. Positiv goodwill redovisas som en immateriell tillgång och negativ goodwill redovisas som en avsättning i koncernbalansräkningen.

Enligt IAS 38 (IFRS) som skall tillämpas av börsnoterade företag antas koncernmässig goodwill ha en oändlig ekonomisk livslängd och skall därför inte skrivas av alls, däremot skall koncernmässig goodwill enligt IAS 36 vara föremål för ett årligt nedskrivningstest. Negativ goodwill anses enligt IFRS 3 utgöra en vinst tack vare att förvärvaren fått betala ett fördelaktigt pris för det förvärvade företaget, negativ goodwill skall redovisas som en vinst i koncernresultaträkningen direkt i samband med förvärvet enligt IFRS 3.

Uppdaterad: 2017-02-22

Kravet på förvärvsanalys finns stadgat i kapitel 7 i årsredovisningslagen (1999:1554) enligt utdrag nedan:

20 § Vid förvärv av andelar i ett företag som är eller genom förvärvet blir dotterföretag skall moderföretaget upprätta en förvärvsanalys för att fastställa andelarnas anskaffningsvärde för koncernen samt anskaffningsvärdet för koncernen av dotterföretagets tillgångar, avsättningar och skulder. Lag (1999:1112).

En förvärvsanalys skall upprättas med utgångspunkt från de förhållanden som gällde vid förvärvstidpunkten och denna tidpunkt inträffar när det förvärvade företaget uppfyller kraven för att benämnas som dotterföretag, intresseföretag eller ett joint venture. Utgångspunkten för förvärvsanalysen utgörs av anskaffningsvärdet för andelarna i det förvärvade dotterföretaget, intresseföretaget eller ett joint venture.

Anskaffningsvärdet för andelarna i det förvärvade företaget utgörs av det kontanta belopp som erlagts eller det verkliga värdet vid transaktionstidpunkten av annan form av köpeskilling plus utgifter som är direkt hänförbara till förvärvet. Exempel på utgifter som skall läggas till anskaffningsvärdet är konsultarvoden, omsättningsskatt och courtage, allmänna utgifter som inte är direkt hänförbara till förvärvet skall inte adderas till anskaffningsvärdet. Vid stegvisa förvärv utgörs anskaffningsvärdet av summan av anskaffningsvärdena vid varje enskild transaktion.

Om köpeskillingen erläggs genom skuldebrev med icke marknadsmässiga räntevillkor skall anskaffningsvärdet beräknas till nuvärdet av framtida betalningar. Om betalning sker med egna aktier skall anskaffningsvärdet utgöras av värdet för de emitterade aktierna, för marknadsnoterade aktier skall börskursen vid transaktionstidpunkten användas. Om köpeskillingen är villkorad skall förvärvsanalysen redan från början bygga på en tillförlitligt beräknad slutlig köpeskilling men anskaffningsvärdet skall när anskaffningsvärdet definitivt fastställts senare justeras i förvärvsanalysen. Justering får inte göras senare än ett år efter förvärvstidpunkten.

Vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet enligt bokföringsnämndens K3-rekommendation. Det här innebär att förvärspriset skall sättas till det pris som krävs för att förvärva 100 % av dotterföretaget i förvärvsanalysen. Dotterföretagets egna kapital tas upp till sitt fulla värde och identifierade över-/undervärden och goodwill tas upp till sina fulla värden i förvärvsanalysen. Det här innebär att det uppstår ett minoritetsintresse i över-/undervärden och goodwill som skall redovisas särskilt i eget kapital.

Det förvärvade företagets redovisningsunderlag skall avse balansräkningen per förvärvstidpunkten upprättad enligt koncernens redovisningsprincper och med uppdelning av obeskattade reserver i eget kapital och uppskjuten skatteskuld. I förvärvsanalysen skall anskaffningsvärdet för andelarna i det förvärvade företaget så långt det är möjligt fördelas på de identifierbara tillgångarna, avsättningarna och skulderna som övertagits i förvärvet förutom när poolningsmetoden tillämpas. Tillgångarna, avsättningarna och skulderna skall värderas till verkligt värde och upptas till koncernens ägarandel i det förvärvade företaget. Det skillnadsbelopp som återstår sedan tillgångar, avsättningar och skulder identifierats och värderats till verkligt värde tas upp som goodwill. När poolningsmetoden tillämpas skall tillgångar, avsättningar och skulder upptas till de värden som de upptas till i respektive företags balansräkning med justering för koncernmässiga redovisningsprinciper och någon goodwill skall inte redovisas, varför någon förvärvsanalys i egentlig mening inte måste upprättas när poolningsmetoden tillämpas.

Förvärvade identifierbara tillgångar, avsättningar och skulder som skall redovisas skall vara sådana som existerade hos det förvärvade företaget vid förvärvstidpunkten, övriga tillgångar som kan värderas tillförlitligt och sannolikt ger framtida ekonomiska fördelar och övriga skulder som kan värderas tillförlitligt och sannolikt kommer regleras i framtiden. En avsättning som avser utgifter för omstrukturering av den förvärvade enhetens verksamhet får ingå i förvärvsanalysen endast i den utsträckning som den förvärvade enheten redan före förvärvstidpunkten uppfyller villkoren enligt punkt 21.7 i K3-rekommendationen för att redovisa en avsättning.

Värderingen av identifierbara tillgångar, avsättningar och skulder till verkligt värde i förvärvsanalysen innebär att det kan förekomma undervärden och övervärden i förvärvsanalysen för vilka även uppskjuten skattefordran eller uppskjuten skatteskuld skall redovisas. För goodwill som kan vara positiv eller negativ förekommer ingen uppskjuten skatt. Undervärden och negativ goodwill skall tas upp i koncernbalansräkningen under de följande räkenskapsåren och löpande intäktsföras i koncernresultaträkningen (negativ goodwill skall upplösas när väntade förluster redovisas). Uppkommer inte de förväntade framtida förlusterna och kostnaderna under de räkenskapsår de förväntas uppkomma, ska negativ goodwill upplösas. Övervärden och positiv goodwill skall tas upp i koncernbalansräkningen under de följande räkenskapsåren och löpande avskrivas i koncernresultaträkningen.

Koncernmässig goodwill skall redovisas i koncernbalansräkningen brutto med seperat redovisning av ackumulerade avskrivningar och eventuella nedskrivningar. Goodwill skall skrivas av systematiskt över nyttjandeperioden och enligt bokföringsnämndens K3-rekommendation skall nyttjandeperioden maximalt vara 10 år. Positiv goodwill redovisas som en immateriell tillgång och negativ goodwill redovisas som en avsättning i koncernbalansräkningen.

Enligt IAS 38 (IFRS) som skall tillämpas av börsnoterade företag antas koncernmässig goodwill ha en oändlig ekonomisk livslängd och skall därför inte skrivas av alls, däremot skall koncernmässig goodwill enligt IAS 36 vara föremål för ett årligt nedskrivningstest. Negativ goodwill anses enligt IFRS 3 utgöra en vinst tack vare att förvärvaren fått betala ett fördelaktigt pris för det förvärvade företaget, negativ goodwill skall redovisas som en vinst i koncernresultaträkningen direkt i samband med förvärvet enligt IFRS 3.

Uppdaterad: 2017-02-22

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz