Konsolidering av ett samgående, exempel med poolningsmetoden

I det här exemplet visas hur ett moderföretag skall upprätta koncernresultaträkning

och koncernbalansräkning när poolningsmetoden används för att konsolidera ett dotterföretag.

Poolningsmetoden skall enligt redovisningsrådets rekommendation RR 1 tillämpas när ett samgående dotterföretag skall konsolideras i koncernredovisningen. Ett samgående föreligger när det inte går att identifera det förvärvande företaget. Ett samgående innebär att ingen part i affären är dominerande, att ägarna i respektive företag får i det närmaste lika många röster i moderföretaget, att respektive företag har ungefär samma verkliga värde och att i stort sett alla andelar som medför rösträtt omfattas av affären. För att poolningsmetoden skall kunna tillämpas krävs det enligt årsredovisningslagen (1999:1554) att moderföretaget innehar mer än 90 % av det nominella värdet av samtliga andelar i dotterföretaget, att andelarna har förvärvats genom att moderföretaget lämnat emitterade andelar i moderföretaget till ägarna i dotterföretaget som betalning och att den kontanta betalningen inte överstiger 10 % av de emitterade andelarnas nominella värde.

Poolningsmetoden skall aldrig tillämpas enligt IFRS 3 (Business Combinations) och bokföringsnämndens K3-rekommendation. Enligt IFRS 3 är det alltid möjligt att identifiera ett förvärvande företag och därför skall dotterföretag alltid konsolideras med tillämpning av förvärvsmetoden.

Vid ett samgående sker inget egentligt förvärv utan ett moderföretag övertar ett dotterföretag genom att betala andelsägarna i dotterföretaget med nyemitterade aktier i moderföretaget. Enligt redovisningsrådets rekommendation RR 1 så innebär ett samgående att anskaffningsvärdet inte behöver beräknas på samma sätt som vid ett förvärv, värdet på andelarna i dotterföretaget skall fastställas baserat på den vid apportemissionen valda emissionskursen. Enligt kapitel 4 i årsredovisningslagen (1999:1554) skall anläggningstillgångar tas upp till sitt anskaffningsvärde men enligt RR 1 så kan värdet på andelarna i ett dotterföretag vid ett samgående fritt bestämmas genom val av emissionskurs. Emissionskursen måste dock vara så pass hög att värdet för andelarna i dotterföretaget överstiger 90 % av det nominella värdet för samtliga andelar i dotterföretaget för att poolningsmetoden skall kunna tillämpas enligt årsredovisningslagen (1999:1554). Då kapitalvinster på näringsbetingade andelar inte är skattepliktiga så är det inga problem att sätta ett lägre värde för andelarna i dotterföretaget jämfört med det verkliga anskaffningsvärdet.

När poolningsmetoden tillämpas så behöver ingen förvärvsanalys upprättas vid förvärvet, dotterföretagets tillgångar och skulder skall tas upp till de värden som de upptas till i dotterföretagets balansräkning och resultaträkning med anpassning till koncernmässiga redovisningsprinciper. Detta innebär att det inte förekommer några över-/undervärden eller goodwill när poolningsmetoden tillämpas. Ett samgående dotterföretag skall enligt redovisningsrådets rekommendation RR 1 konsolideras i koncernredovisningen som om samgåendet ägt rum i början av den aktuella redovsiningsperioden. Det förekommer inga skillnader mellan poolningsmetoden och förvärvsmetoden när det gäller eliminering av minoritetsintresse, intern försäljning, internvinster och utdelning från dotterföretag. Skillnader mellan poolningsmetoden och förvärvsmetoden gäller värderingen av tillgångar och skulder vid förvärvstidpunkten samt hur anskaffningsvärdet för andelarna i dotterföretaget fastställs.

När poolningsmetoden tillämpas så skall dotterföretagets bidrag till koncernens fria egna kapital utgöras av koncernens andel av dotterföretagets fria egna kapital enligt dess offentliga redovisning med avdrag för belopp som om det hade utdelats hade orsakat ett nedskrivningsbehov av andelarna i dotterföretaget. Andelsinnehavet i dotterföretaget elimineras därför i sin helhet mot koncernens egna kapital, i första hand från toppen till botten mot dotterföretagets egna kapital och i andra hand mot koncernens bundna och fria reserver.

Enligt bokföringsnämndens K3-rekommendation och årsredovisningslagen (1995:1554) så behöver ett aktiebolag som är moderföretag i en koncern inte dela upp eget kapital i bundet eget kapital och fritt eget kapital i koncernredovisningen.

Företaget M övertog 95 % av andelarna och 95 % av rösterna i företaget D den 28 april år 2016. Samgåendet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Vid tidpunkten för samgåendet värderades M till 1 500 MSEK och D till 1 400 MSEK, då endast 95 % av andelarna i D skulle övertas av M så var värdet på de andelar som skulle övertas 1 330 MSEK (1400*95 %). Hela företagskombinationen av M och 95 % av D hade vid förvärvstidpunkten ett värde om 2 830 MSEK varav 95 % av D utgjorde 47 % av detta totalvärde (1330/2830). Aktieägarna i D fick betalt med nyemitterade aktier i M. M hade innan den genomförda apportemissionen ett totalt antal aktier om 1 000 med ett kvotvärde om 0,2 MSEK per styck, aktieägarna i D skall erhålla 47 % av aktierna i M efter apportemissionen och därför nyemitterades 887 aktier (1887*47 %) i M som lämnades till aktieägarna i D.

Emissionskursen i apportemissionen fastställdes till 1,5 MSEK per aktie vilket innebar ett totalt värde för andelsinnehavet i D och för apportemissionen om 1 330 MSEK (1,5 MSEK*887), detsamma som 95 % av D:s totala värde. Det totala värdet för andelsinnehavet i D om 1 330 MSEK överstiger 90 % av det nominella värdet för samtliga andelar i dotterföretaget om 90 MSEK (100*90 %). Emissionskursen sattes till 1,5 MSEK per aktie eftersom det ansågs mest korrekt att värdera andelsinnehavet i D till verkligt anskaffningsvärde, detta ger en korrekt redovisning i moderföretagets redovisning och ett korrekt redovisat resultat om moderföretaget beslutar att sälja andelsinnehavet i D. M bokför apportemissionen avseende övertagandet av D genom att debitera "Aktier i D" med 1 330 MSEK, att kreditera "Aktiekapital" med 177 MSEK (0,2 MSEK*887) och att kreditera "Överkursfonden" som finns i "Annat eget kapital" med 1153 MSEK (1,3 MSEK*887).

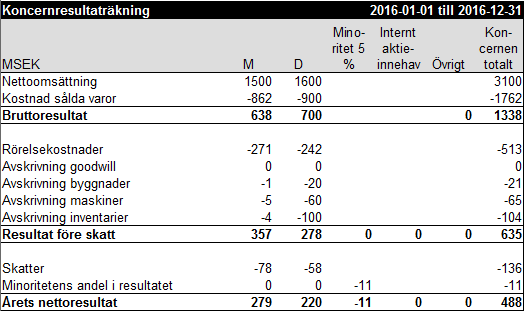

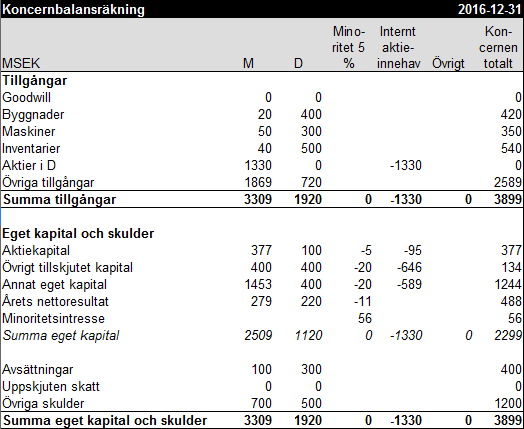

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016. D konsolideras enligt poolningsmetoden och därför kommer D:s resultaträkning och balansräkning avseende hela kalenderåret 2016 att tas med i koncernredovisningen trots att övertagandet av D skedde den 28 april år 2016. D:s redovisningsunderlag har anpassats till koncernmässiga redovisningsprinciper och avser den koncermässiga redovisningsperioden. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen där M och D ingår avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då övertagandet av D skedde mitt i koncernens första räkenskapsår så görs alla elimineringar i kolumnen "Justering".

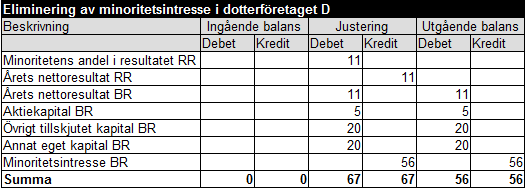

I dotterföretaget D förekommer det ett minoritetsintresse om 5 % och detta minoritetsintresse skall elimineras samt särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande nettokonteringar görs:

Minoritetens andel av årets nettoresultat uppgick till 11 MSEK (220*5 %) och denna minoritetsandel konterades genom att "Minoritetens andel i resultatet RR" debiterades med 11 och att "Minoritetsintresse BR" krediterades med 11. Avräkningen av minoritetens andel av årets resultat minskade koncernens nettoresultat med 11 MSEK och detta konterades genom att "Årets nettoresultat RR" krediterades med 11 och att "Årets nettoresultat BR" debiterades med 11. Elimineringar av minoritetsintresset för övriga poster inom eget kapital i D konterades genom att "Aktiekapital BR" debiterades med 5, att "Övrigt tillskjutet kapital BR" debiterades med 20, att "Annat eget kapital BR" debiterades med 20 och att "Minoritetsintresse BR" krediterades med 45. Dessa bruttokonteringar leder fram till ovanstående nettokonteringar.

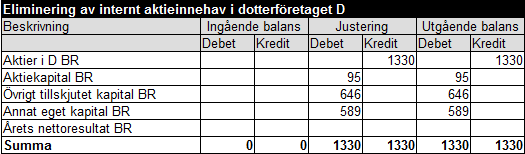

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet om 1 330 MSEK i D elimineras mot D:s aktiekapital i första hand, mot koncernens bundna reserver i andra hand och mot koncernens fria reserver i tredje hand. Nettokonteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Några ingående balanser avseende elimineringen av det interna aktieinnehavet finns inte då D övertogs mitt under pågående räkenskapsår. Först elimineras aktieinnehavet i D genom att "Aktier i D BR" krediteras med 1 330, aktiekapitalet i D elimineras med 95 genom att "Aktiekapital BR" debiteras med 95, bundna reserver i D elimineras genom att "Övrigt tillskjutet kapital BR" debiteras med 380 och det fria egna kapitalet i D elimineras genom att "Annat eget kapital BR" debiteras med 589. Efter dessa konteringar har hela det egna kapitalet i D eliminerats men det kvarstår dock ett belopp om 266 MSEK som måste elimineras mot koncernens egna kapital. Skillnadsbeloppet om 266 MSEK elimineras mot koncernens bundna reserver genom att "Övrigt tillskjutet kapital BR" debiteras med ytterligare 266.

Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-10

Poolningsmetoden skall enligt redovisningsrådets rekommendation RR 1 tillämpas när ett samgående dotterföretag skall konsolideras i koncernredovisningen. Ett samgående föreligger när det inte går att identifera det förvärvande företaget. Ett samgående innebär att ingen part i affären är dominerande, att ägarna i respektive företag får i det närmaste lika många röster i moderföretaget, att respektive företag har ungefär samma verkliga värde och att i stort sett alla andelar som medför rösträtt omfattas av affären. För att poolningsmetoden skall kunna tillämpas krävs det enligt årsredovisningslagen (1999:1554) att moderföretaget innehar mer än 90 % av det nominella värdet av samtliga andelar i dotterföretaget, att andelarna har förvärvats genom att moderföretaget lämnat emitterade andelar i moderföretaget till ägarna i dotterföretaget som betalning och att den kontanta betalningen inte överstiger 10 % av de emitterade andelarnas nominella värde.

Poolningsmetoden skall aldrig tillämpas enligt IFRS 3 (Business Combinations) och bokföringsnämndens K3-rekommendation. Enligt IFRS 3 är det alltid möjligt att identifiera ett förvärvande företag och därför skall dotterföretag alltid konsolideras med tillämpning av förvärvsmetoden.

Vid ett samgående sker inget egentligt förvärv utan ett moderföretag övertar ett dotterföretag genom att betala andelsägarna i dotterföretaget med nyemitterade aktier i moderföretaget. Enligt redovisningsrådets rekommendation RR 1 så innebär ett samgående att anskaffningsvärdet inte behöver beräknas på samma sätt som vid ett förvärv, värdet på andelarna i dotterföretaget skall fastställas baserat på den vid apportemissionen valda emissionskursen. Enligt kapitel 4 i årsredovisningslagen (1999:1554) skall anläggningstillgångar tas upp till sitt anskaffningsvärde men enligt RR 1 så kan värdet på andelarna i ett dotterföretag vid ett samgående fritt bestämmas genom val av emissionskurs. Emissionskursen måste dock vara så pass hög att värdet för andelarna i dotterföretaget överstiger 90 % av det nominella värdet för samtliga andelar i dotterföretaget för att poolningsmetoden skall kunna tillämpas enligt årsredovisningslagen (1999:1554). Då kapitalvinster på näringsbetingade andelar inte är skattepliktiga så är det inga problem att sätta ett lägre värde för andelarna i dotterföretaget jämfört med det verkliga anskaffningsvärdet.

När poolningsmetoden tillämpas så behöver ingen förvärvsanalys upprättas vid förvärvet, dotterföretagets tillgångar och skulder skall tas upp till de värden som de upptas till i dotterföretagets balansräkning och resultaträkning med anpassning till koncernmässiga redovisningsprinciper. Detta innebär att det inte förekommer några över-/undervärden eller goodwill när poolningsmetoden tillämpas. Ett samgående dotterföretag skall enligt redovisningsrådets rekommendation RR 1 konsolideras i koncernredovisningen som om samgåendet ägt rum i början av den aktuella redovsiningsperioden. Det förekommer inga skillnader mellan poolningsmetoden och förvärvsmetoden när det gäller eliminering av minoritetsintresse, intern försäljning, internvinster och utdelning från dotterföretag. Skillnader mellan poolningsmetoden och förvärvsmetoden gäller värderingen av tillgångar och skulder vid förvärvstidpunkten samt hur anskaffningsvärdet för andelarna i dotterföretaget fastställs.

När poolningsmetoden tillämpas så skall dotterföretagets bidrag till koncernens fria egna kapital utgöras av koncernens andel av dotterföretagets fria egna kapital enligt dess offentliga redovisning med avdrag för belopp som om det hade utdelats hade orsakat ett nedskrivningsbehov av andelarna i dotterföretaget. Andelsinnehavet i dotterföretaget elimineras därför i sin helhet mot koncernens egna kapital, i första hand från toppen till botten mot dotterföretagets egna kapital och i andra hand mot koncernens bundna och fria reserver.

Enligt bokföringsnämndens K3-rekommendation och årsredovisningslagen (1995:1554) så behöver ett aktiebolag som är moderföretag i en koncern inte dela upp eget kapital i bundet eget kapital och fritt eget kapital i koncernredovisningen.

Företaget M övertog 95 % av andelarna och 95 % av rösterna i företaget D den 28 april år 2016. Samgåendet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Vid tidpunkten för samgåendet värderades M till 1 500 MSEK och D till 1 400 MSEK, då endast 95 % av andelarna i D skulle övertas av M så var värdet på de andelar som skulle övertas 1 330 MSEK (1400*95 %). Hela företagskombinationen av M och 95 % av D hade vid förvärvstidpunkten ett värde om 2 830 MSEK varav 95 % av D utgjorde 47 % av detta totalvärde (1330/2830). Aktieägarna i D fick betalt med nyemitterade aktier i M. M hade innan den genomförda apportemissionen ett totalt antal aktier om 1 000 med ett kvotvärde om 0,2 MSEK per styck, aktieägarna i D skall erhålla 47 % av aktierna i M efter apportemissionen och därför nyemitterades 887 aktier (1887*47 %) i M som lämnades till aktieägarna i D.

Emissionskursen i apportemissionen fastställdes till 1,5 MSEK per aktie vilket innebar ett totalt värde för andelsinnehavet i D och för apportemissionen om 1 330 MSEK (1,5 MSEK*887), detsamma som 95 % av D:s totala värde. Det totala värdet för andelsinnehavet i D om 1 330 MSEK överstiger 90 % av det nominella värdet för samtliga andelar i dotterföretaget om 90 MSEK (100*90 %). Emissionskursen sattes till 1,5 MSEK per aktie eftersom det ansågs mest korrekt att värdera andelsinnehavet i D till verkligt anskaffningsvärde, detta ger en korrekt redovisning i moderföretagets redovisning och ett korrekt redovisat resultat om moderföretaget beslutar att sälja andelsinnehavet i D. M bokför apportemissionen avseende övertagandet av D genom att debitera "Aktier i D" med 1 330 MSEK, att kreditera "Aktiekapital" med 177 MSEK (0,2 MSEK*887) och att kreditera "Överkursfonden" som finns i "Annat eget kapital" med 1153 MSEK (1,3 MSEK*887).

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016. D konsolideras enligt poolningsmetoden och därför kommer D:s resultaträkning och balansräkning avseende hela kalenderåret 2016 att tas med i koncernredovisningen trots att övertagandet av D skedde den 28 april år 2016. D:s redovisningsunderlag har anpassats till koncernmässiga redovisningsprinciper och avser den koncermässiga redovisningsperioden. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen där M och D ingår avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då övertagandet av D skedde mitt i koncernens första räkenskapsår så görs alla elimineringar i kolumnen "Justering".

I dotterföretaget D förekommer det ett minoritetsintresse om 5 % och detta minoritetsintresse skall elimineras samt särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande nettokonteringar görs:

Minoritetens andel av årets nettoresultat uppgick till 11 MSEK (220*5 %) och denna minoritetsandel konterades genom att "Minoritetens andel i resultatet RR" debiterades med 11 och att "Minoritetsintresse BR" krediterades med 11. Avräkningen av minoritetens andel av årets resultat minskade koncernens nettoresultat med 11 MSEK och detta konterades genom att "Årets nettoresultat RR" krediterades med 11 och att "Årets nettoresultat BR" debiterades med 11. Elimineringar av minoritetsintresset för övriga poster inom eget kapital i D konterades genom att "Aktiekapital BR" debiterades med 5, att "Övrigt tillskjutet kapital BR" debiterades med 20, att "Annat eget kapital BR" debiterades med 20 och att "Minoritetsintresse BR" krediterades med 45. Dessa bruttokonteringar leder fram till ovanstående nettokonteringar.

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet om 1 330 MSEK i D elimineras mot D:s aktiekapital i första hand, mot koncernens bundna reserver i andra hand och mot koncernens fria reserver i tredje hand. Nettokonteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Några ingående balanser avseende elimineringen av det interna aktieinnehavet finns inte då D övertogs mitt under pågående räkenskapsår. Först elimineras aktieinnehavet i D genom att "Aktier i D BR" krediteras med 1 330, aktiekapitalet i D elimineras med 95 genom att "Aktiekapital BR" debiteras med 95, bundna reserver i D elimineras genom att "Övrigt tillskjutet kapital BR" debiteras med 380 och det fria egna kapitalet i D elimineras genom att "Annat eget kapital BR" debiteras med 589. Efter dessa konteringar har hela det egna kapitalet i D eliminerats men det kvarstår dock ett belopp om 266 MSEK som måste elimineras mot koncernens egna kapital. Skillnadsbeloppet om 266 MSEK elimineras mot koncernens bundna reserver genom att "Övrigt tillskjutet kapital BR" debiteras med ytterligare 266.

Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-10

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz