Negativt fritt eget kapital, exempel med förvärvsmetoden

I det här exemplet beskrivs hur koncernresultaträkning och koncernbalansräkning

skall upprättas av ett moderföretag som har förvärvat ett dotterföretag med ett

negativt fritt eget kapital som till viss del kvarstår efter förvärvet.

Det interna aktieinnehavet skall normalt elimineras från toppen mot dotterföretagets aktiekapital i första hand, mot dotterföretagets bundna reserver (Övrigt tillskjutet kapital) i andra hand och mot dotterföretagets fria egna kapital (Annat eget kapital inklusive årets resultat) i tredje hand. Den här normala elimineringstekniken kan inte användas när ett dotterföretag redovisar ansamlade förluster som helt eller delvis kvarstår från förvärvstidpunkten eftersom det då skulle bli en felaktig fördelning mellan bundet eget kapital och fritt eget kapital i koncernen.

Enligt bokföringsnämndens K3-rekommendation och årsredovisningslagen (1995:1554) så behöver ett aktiebolag som är moderföretag i en koncern inte dela upp eget kapital i bundet eget kapital och fritt eget kapital i koncernredovisningen. Om man inte gör någon uppdelning av eget kapital i bundna reserver och fria reserver så kan man använda sig av den normala elimineringstekniken även i det fall som beskrivs här.

Direkt vid förvärvstidpunkten skall ett förvärvat dotterföretag inte ge något bidrag, vare sig positivt eller negativt, till koncernens egna kapital varför en negativ eliminering (addering) för fritt eget kapital måste göras så att inte aktiekapital och bundna reserver elimineras med för små belopp. Den del av den ansamlade förlusten som kvarstår efter förvärvet skall inte påverka det fria egna kapitalet vare sig negativt eller positivt då det utdelningsbara fria egna kapitalet i koncernen inte skall påverkas av den kvarstående ansamlade förlusten sedan förvärvet. Elimineringarna av det egna kapitalet måste därför anpassas så att kvarstående ansamlade förluster sedan förvärvet inte påverkar det fria egna kapitalet i koncernen, om inte detta görs kan dotterföretaget ge ett positivt bidrag till koncernens fria egna kapital trots att dotterföretagets fria egna kapital är negativt.

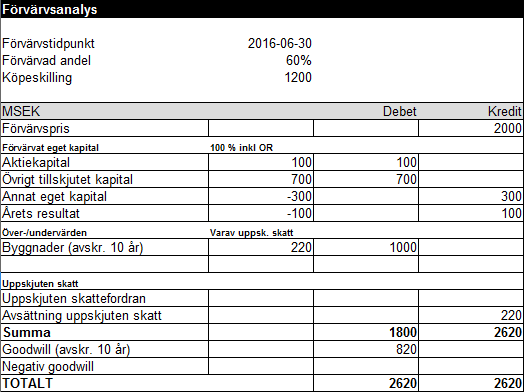

Företaget M förvärvade 60 % av andelarna och 70 % av rösterna i företaget D den 30 juni år 2016, mitt i pågående räkenskapsår. Andelsförvärvet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Anskaffningsvärdet för moderföretagets 60 procentiga andel i D var 1 200 MSEK. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 2 000 MSEK (1200/0,6) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen. Förvärvspriset skall fördelas på identifierbara tillgångar, avsättningar och skulder värderade till verkligt värde i en förvärvsanalys per förvärvstidpunkten. Moderföretaget M upprättade följande förvärvsanalys med hänsyn tagen till koncernmässiga redovisningsprinciper avseende dotterföretaget D per förvärvstidpunkten:

Enligt den upprättade förvärvsanalysen har dotterföretaget D ett negativt fritt eget kapital om 400 MSEK fördelat på fria reserver (annat eget kapital) med -300 MSEK och på årets nettoresultat för perioden mellan den 1 januari och 30 juni år 2016 med -100 MSEK. Moderföretaget har identifierat övervärden hänförligt om 1 000 MSEK och beräknat en uppskjuten skatteskuld om 220 MSEK (1000*22 %) för övervärdet i byggnader. Enligt förvärvsanalysen uppstår det även koncernmässig goodwill om 820 MSEK avseende förvärvet av dotterföretaget och för goodwill skall ingen uppskjuten skatt redovisas.

Den totala temporära skillnaden om 1 600 MSEK (2000-400) är till 40 % hänförlig till minoriteten och till 60 % hänförlig till moderföretaget, minoritetsintresset av övervärden och goodwill uppgår till 640 MSEK (1600*0,4) och koncernintresset av övervärden och goodwill uppgår till 960 MSEK (1600*0,6).

Den återstående ekonomiska livslängden för byggnaderna är 10 år och koncernmässig goodwill skall skrivas av över 10 år. Övervärdet för byggnader skall skrivas av med 100 MSEK (1000/10) per år eller med 50 MSEK per halvår, den uppskjutna skatteskulden skall intäktsföras med 22 MSEK (220/10) per år eller med 11 MSEK per halvår och koncernmässig goodwill skall skrivas av med 82 MSEK (820/10) per år eller med 41 MSEK per halvår.

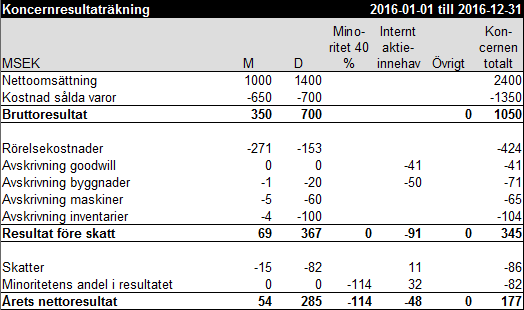

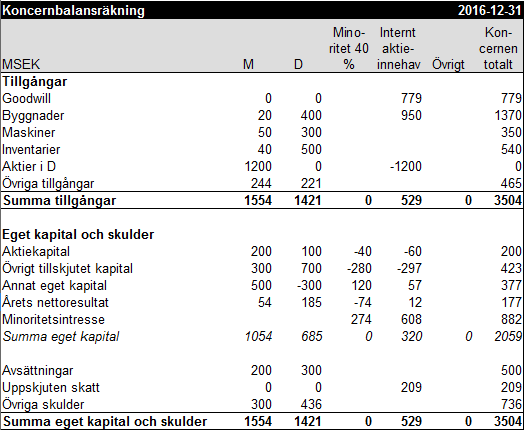

Nu har det blivit dags för moderföretaget att upprätta koncernredovisning för koncernens första räkenskapsår under perioden mellan den 1 januari och 31 december år 2016. Dotterföretagets redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser redovisningsperioden, 2016-07-01 till 2016-12-31. Då dotterföretaget förvärvades mitt under pågående räkenskapsår, 2016-06-30, så skall enbart dotterföretagets intäkter och kostnader avseende perioden mellan den 1 juli och 31 december år 2016 tas med. Dotterföretagets balansräkning avser den 31 decmber år 2016 men det kvarstår en ingående balans avseende årets nettoresultat om -100 MSEK som uppkommit under det första halvåret år 2016. Här nedan visas koncernresultaträkningen och koncernbalansräkningen för koncernen:

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett företag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

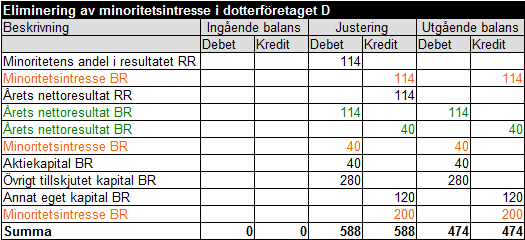

I dotterföretaget D förekommer det ett minoritetsintresse om 40 % och detta minoritetsintresse skall särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande konteringar görs:

Elimineringarna av minoritetsintresset påverkas inte av det faktum att det kvarstår ansamlade förluster i D sedan förvärvet. Under det andra halvåret år 2016 presterade D ett positivt nettoresultat om 285 MSEK och minoritetens 40-procentiga andel av detta halvårsresultat uppgår till 114 MSEK (285*40 %). Under det första halvåret år 2016, innan M:s förvärv av D, gjorde D en nettoförlust om 100 MSEK som vid förvärvstidpunkten redovisades i årets nettoresultat i balansräkningen, minoritetens andel av denna nettoförlust är 40 MSEK (-100*40 %). I koncernverifikationen för eliminering av minoritetsintresse visas alla konteringar vilket gör att vissa poster, markerade med samma färg, förekommer flera gånger och för att få fram utgående balans för dessa poster måste respektive rads utgående balans summeras för hela posten. Då förvärvet av D skedde under ett pågående räkenskapsår så görs hela elimineringen i kolumnen "Justering".

Minoritetselimineringen sker genom avräkning av respektiv post enligt minoritetens ägarandel om 40 %. Minoritetens andel av årets nettoresultat konteras genom att "Minoritetens andel i resultatet RR" debeteras med 114 och att "Minoritetsintresse BR" krediteras med 114. Minoritetens andel av årets nettoresultat i D innan förvärvet (-40 MSEK) konteras genom att "Årets nettoresultat BR" krediteras med 40 och att "Minoritetsintresse BR" debiteras med 40. Totalt elimineras 74 MSEK från årets nettoresultat i balansräkningen (185*40 %) och minoritetsintresset i balansräkningen avseende D:s egna kapital uppgår till totalt 274 MSEK (685*40 %).

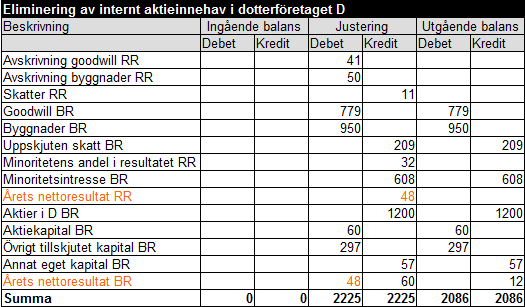

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet i D om 1 200 MSEK elimineras mot D:s egna kapital. Då dotterföretaget D förvärvärvades under pågående räkenskapsår så görs alla elimineringar i kolumnen "Justering". I koncernresultaträkningen avskrivs övervärdet i byggnader med 50 MSEK, koncernmässig goodwill med 41 MSEK och den uppskjutna skatteskulden upplöses med 11 MSEK. Avskrivningar görs avseende ett halvår då dotterföretaget endast har innehafts av M under ett halvår vid bokslutsdatum. I koncernbalansräkningen tas nettovärdet efter avskrivning/upplösning upp för övervärde i byggnader, koncernmässig goodwill och uppskjuten skatteskuld. Följande konteringar har gjorts för att eliminera det interna aktieinnehavet:

Avskrivningarna av övervärden och goodwill i koncernresultaträkningen medförde att resultatet minskade med 80 MSEK, av denna resultatminskning är 32 MSEK (80*0,4) hänförligt till minoriteten och 48 MSEK (80*0,6) hänförligt till moderföretaget. Minoritetens andel av övervärden och goodwill minskar därmed med 32 MSEK från 640 MSEK till 608 MSEK. Resultatminskningen konteras genom att "Minoritetens andel i resultatet RR" krediteras med 32 och att "Minoritetsintresse BR" debiteras med 32. Resultatminskningen hänförligt till koncernintresset konteras genom att "Årets nettoresultat i RR" krediteras med 48 och att "Årets nettoresultat BR" debiteras med 48. Under sista halvåret år 2016 uppgick nettoresultatet till 285 MSEK i D varav 177 MSEK är hänförligt till moderföretaget efter avräkning av minoritetsintresse (-144) och resultatminskningen hänförlig till övervärden/goodwill (-48). Det här nettoresultatet hänförligt till moderföretaget om 177 MSEK har inträffat efter förvärvet av D och skall påverka koncernens egna kapital. I dotterföretaget finns det dock fortfarande kvar en ansamlad förlust sedan förvärvet om 69 MSEK (-115*60 %) hänförlig till koncernintresset och därför måste elimineringen av det egna kapitalet anpassas så att resultatökningen påverkar bundet eget kapital i koncernen och inte fritt eget kapital i koncernen.

Vi ser till att elimineringen sker i "Övrigt tillskjutet kapital" genom att göra en negativ eliminering om 57 i "Annat eget kapital" och öka elimineringen av "Övrigt tillskjutet kapital" med 57. Dotterföretaget kommer i och med dessa elimineringar att ge ett tillskott i "Årets nettoresultat BR" om 123 MSEK, ett tillskott i "Annat eget kapital BR" om -123 MSEK och ett tillskott i "Övrigt tillskjutet kapital BR" om 123 MSEK. Årets nettoresultat avseende koncernen totalt är lika stort i balansräkningen som i resultaträkningen, för att uppnå detta gjorde vi en uppdelning av den kvarstående ansamlade förlusten om 69 (57+12) och genomförde en negativ eliminering i balansräkningen. Dotterföretaget kommer i och med dessa elimineringar inte att ge något bidrag till koncernens fria egna kapital, bidraget till koncernens egna kapital sker i bundet eget kapital. Dotterföretaget skall bidra positivt till koncernens fria egna kapital först när den kvarstående ansamlade förlusten hänförlig till moderföretagets ägarandel (60 %) om 69 MSEK inte längre existerar.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-09

Det interna aktieinnehavet skall normalt elimineras från toppen mot dotterföretagets aktiekapital i första hand, mot dotterföretagets bundna reserver (Övrigt tillskjutet kapital) i andra hand och mot dotterföretagets fria egna kapital (Annat eget kapital inklusive årets resultat) i tredje hand. Den här normala elimineringstekniken kan inte användas när ett dotterföretag redovisar ansamlade förluster som helt eller delvis kvarstår från förvärvstidpunkten eftersom det då skulle bli en felaktig fördelning mellan bundet eget kapital och fritt eget kapital i koncernen.

Enligt bokföringsnämndens K3-rekommendation och årsredovisningslagen (1995:1554) så behöver ett aktiebolag som är moderföretag i en koncern inte dela upp eget kapital i bundet eget kapital och fritt eget kapital i koncernredovisningen. Om man inte gör någon uppdelning av eget kapital i bundna reserver och fria reserver så kan man använda sig av den normala elimineringstekniken även i det fall som beskrivs här.

Direkt vid förvärvstidpunkten skall ett förvärvat dotterföretag inte ge något bidrag, vare sig positivt eller negativt, till koncernens egna kapital varför en negativ eliminering (addering) för fritt eget kapital måste göras så att inte aktiekapital och bundna reserver elimineras med för små belopp. Den del av den ansamlade förlusten som kvarstår efter förvärvet skall inte påverka det fria egna kapitalet vare sig negativt eller positivt då det utdelningsbara fria egna kapitalet i koncernen inte skall påverkas av den kvarstående ansamlade förlusten sedan förvärvet. Elimineringarna av det egna kapitalet måste därför anpassas så att kvarstående ansamlade förluster sedan förvärvet inte påverkar det fria egna kapitalet i koncernen, om inte detta görs kan dotterföretaget ge ett positivt bidrag till koncernens fria egna kapital trots att dotterföretagets fria egna kapital är negativt.

Företaget M förvärvade 60 % av andelarna och 70 % av rösterna i företaget D den 30 juni år 2016, mitt i pågående räkenskapsår. Andelsförvärvet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Anskaffningsvärdet för moderföretagets 60 procentiga andel i D var 1 200 MSEK. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 2 000 MSEK (1200/0,6) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen. Förvärvspriset skall fördelas på identifierbara tillgångar, avsättningar och skulder värderade till verkligt värde i en förvärvsanalys per förvärvstidpunkten. Moderföretaget M upprättade följande förvärvsanalys med hänsyn tagen till koncernmässiga redovisningsprinciper avseende dotterföretaget D per förvärvstidpunkten:

Enligt den upprättade förvärvsanalysen har dotterföretaget D ett negativt fritt eget kapital om 400 MSEK fördelat på fria reserver (annat eget kapital) med -300 MSEK och på årets nettoresultat för perioden mellan den 1 januari och 30 juni år 2016 med -100 MSEK. Moderföretaget har identifierat övervärden hänförligt om 1 000 MSEK och beräknat en uppskjuten skatteskuld om 220 MSEK (1000*22 %) för övervärdet i byggnader. Enligt förvärvsanalysen uppstår det även koncernmässig goodwill om 820 MSEK avseende förvärvet av dotterföretaget och för goodwill skall ingen uppskjuten skatt redovisas.

Den totala temporära skillnaden om 1 600 MSEK (2000-400) är till 40 % hänförlig till minoriteten och till 60 % hänförlig till moderföretaget, minoritetsintresset av övervärden och goodwill uppgår till 640 MSEK (1600*0,4) och koncernintresset av övervärden och goodwill uppgår till 960 MSEK (1600*0,6).

Den återstående ekonomiska livslängden för byggnaderna är 10 år och koncernmässig goodwill skall skrivas av över 10 år. Övervärdet för byggnader skall skrivas av med 100 MSEK (1000/10) per år eller med 50 MSEK per halvår, den uppskjutna skatteskulden skall intäktsföras med 22 MSEK (220/10) per år eller med 11 MSEK per halvår och koncernmässig goodwill skall skrivas av med 82 MSEK (820/10) per år eller med 41 MSEK per halvår.

Nu har det blivit dags för moderföretaget att upprätta koncernredovisning för koncernens första räkenskapsår under perioden mellan den 1 januari och 31 december år 2016. Dotterföretagets redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser redovisningsperioden, 2016-07-01 till 2016-12-31. Då dotterföretaget förvärvades mitt under pågående räkenskapsår, 2016-06-30, så skall enbart dotterföretagets intäkter och kostnader avseende perioden mellan den 1 juli och 31 december år 2016 tas med. Dotterföretagets balansräkning avser den 31 decmber år 2016 men det kvarstår en ingående balans avseende årets nettoresultat om -100 MSEK som uppkommit under det första halvåret år 2016. Här nedan visas koncernresultaträkningen och koncernbalansräkningen för koncernen:

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett företag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

I dotterföretaget D förekommer det ett minoritetsintresse om 40 % och detta minoritetsintresse skall särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande konteringar görs:

Elimineringarna av minoritetsintresset påverkas inte av det faktum att det kvarstår ansamlade förluster i D sedan förvärvet. Under det andra halvåret år 2016 presterade D ett positivt nettoresultat om 285 MSEK och minoritetens 40-procentiga andel av detta halvårsresultat uppgår till 114 MSEK (285*40 %). Under det första halvåret år 2016, innan M:s förvärv av D, gjorde D en nettoförlust om 100 MSEK som vid förvärvstidpunkten redovisades i årets nettoresultat i balansräkningen, minoritetens andel av denna nettoförlust är 40 MSEK (-100*40 %). I koncernverifikationen för eliminering av minoritetsintresse visas alla konteringar vilket gör att vissa poster, markerade med samma färg, förekommer flera gånger och för att få fram utgående balans för dessa poster måste respektive rads utgående balans summeras för hela posten. Då förvärvet av D skedde under ett pågående räkenskapsår så görs hela elimineringen i kolumnen "Justering".

Minoritetselimineringen sker genom avräkning av respektiv post enligt minoritetens ägarandel om 40 %. Minoritetens andel av årets nettoresultat konteras genom att "Minoritetens andel i resultatet RR" debeteras med 114 och att "Minoritetsintresse BR" krediteras med 114. Minoritetens andel av årets nettoresultat i D innan förvärvet (-40 MSEK) konteras genom att "Årets nettoresultat BR" krediteras med 40 och att "Minoritetsintresse BR" debiteras med 40. Totalt elimineras 74 MSEK från årets nettoresultat i balansräkningen (185*40 %) och minoritetsintresset i balansräkningen avseende D:s egna kapital uppgår till totalt 274 MSEK (685*40 %).

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet i D om 1 200 MSEK elimineras mot D:s egna kapital. Då dotterföretaget D förvärvärvades under pågående räkenskapsår så görs alla elimineringar i kolumnen "Justering". I koncernresultaträkningen avskrivs övervärdet i byggnader med 50 MSEK, koncernmässig goodwill med 41 MSEK och den uppskjutna skatteskulden upplöses med 11 MSEK. Avskrivningar görs avseende ett halvår då dotterföretaget endast har innehafts av M under ett halvår vid bokslutsdatum. I koncernbalansräkningen tas nettovärdet efter avskrivning/upplösning upp för övervärde i byggnader, koncernmässig goodwill och uppskjuten skatteskuld. Följande konteringar har gjorts för att eliminera det interna aktieinnehavet:

Avskrivningarna av övervärden och goodwill i koncernresultaträkningen medförde att resultatet minskade med 80 MSEK, av denna resultatminskning är 32 MSEK (80*0,4) hänförligt till minoriteten och 48 MSEK (80*0,6) hänförligt till moderföretaget. Minoritetens andel av övervärden och goodwill minskar därmed med 32 MSEK från 640 MSEK till 608 MSEK. Resultatminskningen konteras genom att "Minoritetens andel i resultatet RR" krediteras med 32 och att "Minoritetsintresse BR" debiteras med 32. Resultatminskningen hänförligt till koncernintresset konteras genom att "Årets nettoresultat i RR" krediteras med 48 och att "Årets nettoresultat BR" debiteras med 48. Under sista halvåret år 2016 uppgick nettoresultatet till 285 MSEK i D varav 177 MSEK är hänförligt till moderföretaget efter avräkning av minoritetsintresse (-144) och resultatminskningen hänförlig till övervärden/goodwill (-48). Det här nettoresultatet hänförligt till moderföretaget om 177 MSEK har inträffat efter förvärvet av D och skall påverka koncernens egna kapital. I dotterföretaget finns det dock fortfarande kvar en ansamlad förlust sedan förvärvet om 69 MSEK (-115*60 %) hänförlig till koncernintresset och därför måste elimineringen av det egna kapitalet anpassas så att resultatökningen påverkar bundet eget kapital i koncernen och inte fritt eget kapital i koncernen.

Vi ser till att elimineringen sker i "Övrigt tillskjutet kapital" genom att göra en negativ eliminering om 57 i "Annat eget kapital" och öka elimineringen av "Övrigt tillskjutet kapital" med 57. Dotterföretaget kommer i och med dessa elimineringar att ge ett tillskott i "Årets nettoresultat BR" om 123 MSEK, ett tillskott i "Annat eget kapital BR" om -123 MSEK och ett tillskott i "Övrigt tillskjutet kapital BR" om 123 MSEK. Årets nettoresultat avseende koncernen totalt är lika stort i balansräkningen som i resultaträkningen, för att uppnå detta gjorde vi en uppdelning av den kvarstående ansamlade förlusten om 69 (57+12) och genomförde en negativ eliminering i balansräkningen. Dotterföretaget kommer i och med dessa elimineringar inte att ge något bidrag till koncernens fria egna kapital, bidraget till koncernens egna kapital sker i bundet eget kapital. Dotterföretaget skall bidra positivt till koncernens fria egna kapital först när den kvarstående ansamlade förlusten hänförlig till moderföretagets ägarandel (60 %) om 69 MSEK inte längre existerar.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-09

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz