Nedskrivning av innehav i dotterföretag, exempel med förvärvsmetoden

I det här exemplet visas hur moderföretaget skall upprätta koncernresultaträkning

och koncernbalansräkning när moderföretaget har genomfört en nedskrivning av andelarna

i ett dotterföretag.

Enligt årsredovisningslagen (1995:1554) skall en anläggningstillgång som har ett verkligt värde som understiger redovisat värde skrivas ned till detta lägre värde om det kan antas att värdenedgången är bestående. När det gäller finansiella anläggningstillgångar så får dessa skrivas ned till ett lägre verkligt värde jämfört med redovisat värde även om värdenedgången inte kan antas vara bestående. När det inte längre finns skäl för en nedskrivning så skall nedskrivningen återföras. Nedskrivningar och återföringar skall redovisas i resultaträkningen.

Enligt bokföringsnämndens K3-rekommendation så får ett företag skriva ned en tillgång endast om återvinningsvärdet är lägre än tillgångens redovisade värde. I det fallet ska det redovisade värdet skrivas ned till återvinningsvärdet. Återvinningsvärdet är för en tillgång eller en kassagenererande enhet det högsta av verkligt värde med avdrag för försäljningskostnader och nyttjandevärdet. Nyttjandevärdet är nuvärdet av framtida kassaflöden som en tillgång eller en kassagenererande enhet väntas ge upphov till.

Ett moderföretags innehav av andelar i ett dotterföretag utgör en finansiell anläggningstillgång och värdet för andelarna i dotterföretaget kan skrivas ned till ett lägre verkligt värde än redovisat värde även om värdenedgången inte kan antas vara bestående. Andelar i ett dotterföretag utgör näringsbetingade andelar och avkastningen på näringsbetingade andelar är skattefri. Utdelningar och kapitalvinster på näringsbetingade andelar är inte skattepliktiga. Kapitalförluster och nedskrivningar på näringsbetingade andelar är inte skattemässigt avdragsgilla.

Den normala elimineringstekniken avseende det interna aktieinnehavet kan tillämpas även när det förekommit en nedskrivning under förutsättning att det inte finns ansamlade förluster i dotterföretagets fria egna kapital. Om dotterföretaget har ansamlade förluster som i moderföretagets redovisning beaktats med en nedskrivning av andelarna i dotterföretaget så måste elimineringarna anpassas så att inte dotterföretaget ger ett felaktigt bidrag till koncernens fria egna kapital.

Dotterföretagets bidrag till koncernens fria egna kapital skall enligt redovisningsrådets rekommendation RR 1 vara det lägsta av:

1. Koncernens andel av dotterföretagets fria egna kapital enligt dotterföretagets officiella redovisning. Kvarstående ansamlade förluster sedan förvärvstidpunkten och ansamlade förluster som beaktats genom nedskrivning i moderföretaget skall inte inräknas i det fria egna kapitalet.

2. Skillnaden mellan dotterföretagets koncernmässiga värde och moderföretagets redovisade värde för andelarna i dotterföretaget.

Enligt bokföringsnämndens K3-rekommendation och årsredovisningslagen (1995:1554) så behöver ett aktiebolag som är moderföretag i en koncern inte dela upp eget kapital i bundet eget kapital och fritt eget kapital i koncernredovisningen. Om man inte gör någon uppdelning av eget kapital i bundna reserver och fria reserver så kan man använda sig av den normala elimineringstekniken även om ett dotterföretag har ansamlade förluster som i moderföretagets redovisning beaktats med en nedskrivning.

Moderföretaget M förvärvade 100 % av andelarna i dotterföretaget D den 31 december år 2001 för 1 000 MSEK. Förvärvspriset för andelarna i D var vid förvärvstipunkten lika stort som D:s egna kapital. Vi visar inte förvärvsanalysen här då den inte tillför något informationsvärde på grund av det gått så lång tid sedan förvärvet och att det inte förekommer några över-/undervärden eller goodwill. D var till en början ett vinstgivande företag men har på senare tid haft ett par förlustår som har minskat det egna kapitalet i dotterföretaget till ett värde som understiger det redovisade värdet i M:s redovisning.

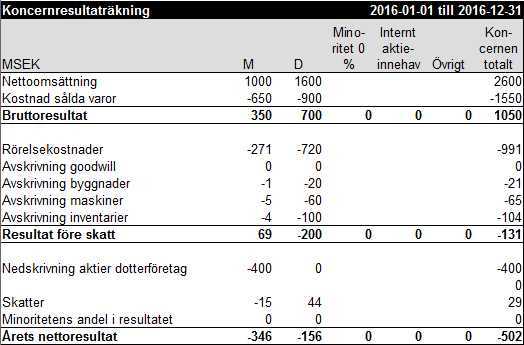

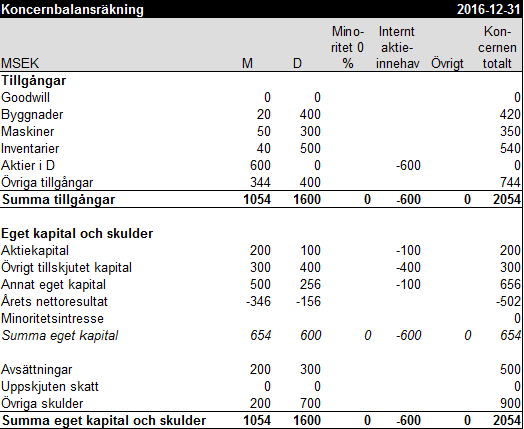

Nyligen avslutades räkenskapsåret år 2016 och det har blivit dags att upprätta koncernredovisning avseende kalenderåret 2016 för koncernen där M och D ingår. Moderföretagets och dotterföretagets redovisningsunderlag är upprättade enligt koncernmässiga redovisningsprinciper och avser samma koncernmässiga redovisningsperiod. Innan 2016 års utgång var andelarna i D redovisade till ett anskaffningsvärde om 1 000 MSEK i moderföretagets redovisning. I slutet av år 2016 genomförde dock moderföretaget en nedskrivning om 400 MSEK avseende andelarna i D eftersom moderföretagets andel av det egna kapitalet i D enbart uppgick till 600 MSEK vid utgången av år 2016. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen där M och D ingår avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

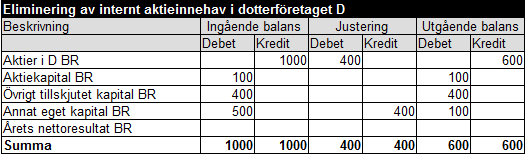

Det förekommer inget minoritetsintresse i D varför vi inte behöver göra någon eliminering och särredovisning av minoritetsintresse. Det interna aktieinnehavet i D om 600 MSEK skall elimineras mot moderföretagets andel av det egna kapitalet i D. Nettokonteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Ingående balanser avseende elimineringen av det interna aktieinnehavet avser föregående år och då var andelsinnehavet i D värderat till 1 000 MSEK. Den nedskrivning om 400 MSEK som M genomfört avseende andelsinnehavet i D innebär att elimineringen av "Aktier i D BR" måste minskas i motsvarande mån. Den normala elimineringstekniken från toppen till botten tillämpas i det här fallet eftersom moderföretagets andel av det fria egna kapitalet uppgår till 100 MSEK (256-156). Dotterföretagets bidrag till koncernens fria egna kapital skall utgöras av det lägsta av moderföretagets andel av fritt eget kapital (256-156=100) eller skillnaden mellan koncernmässigt värde och redovisat värde för andelarna i dotterföretaget (600-600). Vi konterar den minskade elimineringen av "Aktier i D" genom att debitera "Aktier i D BR" med 400 och genom att kreditera "Annat eget kapital BR" med 400.

Vi kan konstatera att dotterföretagets bidrag till det fria egna kapitalet i koncernen är 0 och att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-08

Enligt årsredovisningslagen (1995:1554) skall en anläggningstillgång som har ett verkligt värde som understiger redovisat värde skrivas ned till detta lägre värde om det kan antas att värdenedgången är bestående. När det gäller finansiella anläggningstillgångar så får dessa skrivas ned till ett lägre verkligt värde jämfört med redovisat värde även om värdenedgången inte kan antas vara bestående. När det inte längre finns skäl för en nedskrivning så skall nedskrivningen återföras. Nedskrivningar och återföringar skall redovisas i resultaträkningen.

Enligt bokföringsnämndens K3-rekommendation så får ett företag skriva ned en tillgång endast om återvinningsvärdet är lägre än tillgångens redovisade värde. I det fallet ska det redovisade värdet skrivas ned till återvinningsvärdet. Återvinningsvärdet är för en tillgång eller en kassagenererande enhet det högsta av verkligt värde med avdrag för försäljningskostnader och nyttjandevärdet. Nyttjandevärdet är nuvärdet av framtida kassaflöden som en tillgång eller en kassagenererande enhet väntas ge upphov till.

Ett moderföretags innehav av andelar i ett dotterföretag utgör en finansiell anläggningstillgång och värdet för andelarna i dotterföretaget kan skrivas ned till ett lägre verkligt värde än redovisat värde även om värdenedgången inte kan antas vara bestående. Andelar i ett dotterföretag utgör näringsbetingade andelar och avkastningen på näringsbetingade andelar är skattefri. Utdelningar och kapitalvinster på näringsbetingade andelar är inte skattepliktiga. Kapitalförluster och nedskrivningar på näringsbetingade andelar är inte skattemässigt avdragsgilla.

Den normala elimineringstekniken avseende det interna aktieinnehavet kan tillämpas även när det förekommit en nedskrivning under förutsättning att det inte finns ansamlade förluster i dotterföretagets fria egna kapital. Om dotterföretaget har ansamlade förluster som i moderföretagets redovisning beaktats med en nedskrivning av andelarna i dotterföretaget så måste elimineringarna anpassas så att inte dotterföretaget ger ett felaktigt bidrag till koncernens fria egna kapital.

Dotterföretagets bidrag till koncernens fria egna kapital skall enligt redovisningsrådets rekommendation RR 1 vara det lägsta av:

1. Koncernens andel av dotterföretagets fria egna kapital enligt dotterföretagets officiella redovisning. Kvarstående ansamlade förluster sedan förvärvstidpunkten och ansamlade förluster som beaktats genom nedskrivning i moderföretaget skall inte inräknas i det fria egna kapitalet.

2. Skillnaden mellan dotterföretagets koncernmässiga värde och moderföretagets redovisade värde för andelarna i dotterföretaget.

Enligt bokföringsnämndens K3-rekommendation och årsredovisningslagen (1995:1554) så behöver ett aktiebolag som är moderföretag i en koncern inte dela upp eget kapital i bundet eget kapital och fritt eget kapital i koncernredovisningen. Om man inte gör någon uppdelning av eget kapital i bundna reserver och fria reserver så kan man använda sig av den normala elimineringstekniken även om ett dotterföretag har ansamlade förluster som i moderföretagets redovisning beaktats med en nedskrivning.

Moderföretaget M förvärvade 100 % av andelarna i dotterföretaget D den 31 december år 2001 för 1 000 MSEK. Förvärvspriset för andelarna i D var vid förvärvstipunkten lika stort som D:s egna kapital. Vi visar inte förvärvsanalysen här då den inte tillför något informationsvärde på grund av det gått så lång tid sedan förvärvet och att det inte förekommer några över-/undervärden eller goodwill. D var till en början ett vinstgivande företag men har på senare tid haft ett par förlustår som har minskat det egna kapitalet i dotterföretaget till ett värde som understiger det redovisade värdet i M:s redovisning.

Nyligen avslutades räkenskapsåret år 2016 och det har blivit dags att upprätta koncernredovisning avseende kalenderåret 2016 för koncernen där M och D ingår. Moderföretagets och dotterföretagets redovisningsunderlag är upprättade enligt koncernmässiga redovisningsprinciper och avser samma koncernmässiga redovisningsperiod. Innan 2016 års utgång var andelarna i D redovisade till ett anskaffningsvärde om 1 000 MSEK i moderföretagets redovisning. I slutet av år 2016 genomförde dock moderföretaget en nedskrivning om 400 MSEK avseende andelarna i D eftersom moderföretagets andel av det egna kapitalet i D enbart uppgick till 600 MSEK vid utgången av år 2016. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen där M och D ingår avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

Det förekommer inget minoritetsintresse i D varför vi inte behöver göra någon eliminering och särredovisning av minoritetsintresse. Det interna aktieinnehavet i D om 600 MSEK skall elimineras mot moderföretagets andel av det egna kapitalet i D. Nettokonteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Ingående balanser avseende elimineringen av det interna aktieinnehavet avser föregående år och då var andelsinnehavet i D värderat till 1 000 MSEK. Den nedskrivning om 400 MSEK som M genomfört avseende andelsinnehavet i D innebär att elimineringen av "Aktier i D BR" måste minskas i motsvarande mån. Den normala elimineringstekniken från toppen till botten tillämpas i det här fallet eftersom moderföretagets andel av det fria egna kapitalet uppgår till 100 MSEK (256-156). Dotterföretagets bidrag till koncernens fria egna kapital skall utgöras av det lägsta av moderföretagets andel av fritt eget kapital (256-156=100) eller skillnaden mellan koncernmässigt värde och redovisat värde för andelarna i dotterföretaget (600-600). Vi konterar den minskade elimineringen av "Aktier i D" genom att debitera "Aktier i D BR" med 400 och genom att kreditera "Annat eget kapital BR" med 400.

Vi kan konstatera att dotterföretagets bidrag till det fria egna kapitalet i koncernen är 0 och att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-08

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz