Köpt utdelning, exempel med förvärvsmetoden

I det här exemplet visas hur moderföretaget skall upprätta koncernresultaträkning

och koncernbalansräkning när moderföretaget direkt efter förvärvet erhåller utdelning

från dotterföretaget, så kallad köpt utdelning.

Moderföretaget skall redovisa sitt innehav av andelar i ett dotterföretag till anskaffningsvärdet. Om det förvärvade dotterföretaget har innestående vinstmedel som direkt efter förvärvet skall delas ut så bör moderföretaget under den redovisningsperiod som följer direkt efter förvärvet redovisa sin andel av denna utdelning som en minskning av anskaffningsvärdet för andelarna i dotterföretaget och inte som en intäkt. Anledningen till denna redovisningsmetod är att det verkliga anskaffningsvärdet utgörs av köpeskillingen med avdrag för erhållen utdelning då utdelningen sker strax efter företagsförvärvet.

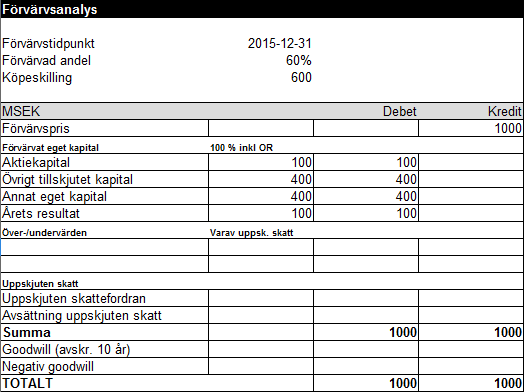

Moderföretaget M förvärvade 60 % av andelarna och 70 % av rösterna i dotterföretaget D den 31 december år 2015 för 600 MSEK. Andelsförvärvet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 1 000 MSEK (600/0,6) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen.

Dotterföretaget hade vid förvärvstidpunkten utdelningsbara vinstmedel och moderföretaget som har ett bestämmande inflytande i D bestämde att ett utdelningsförslag om 100 MSEK skulle vidarebefordras till årsstämman i D. Av denna utdelning på 100 MSEK är 60 MSEK (100*60 %) hänförlig till moderföretaget. Följande förvärvsanalys upprättades per förvärvstidpunkten av M avseende förvärvet av D:

Några över-/undervärden kunde inte identifieras av M avseende tillgångar, avsättningar och skulder i D per förvärvstidpunkten. Förvärvspriset om 1 000 MSEK överensstämde med med värdet av det egna kapitalet i D varför ingen goodwill uppstod.

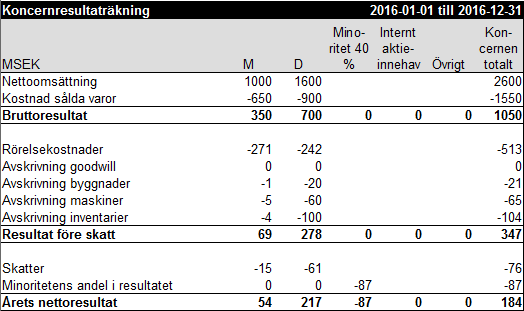

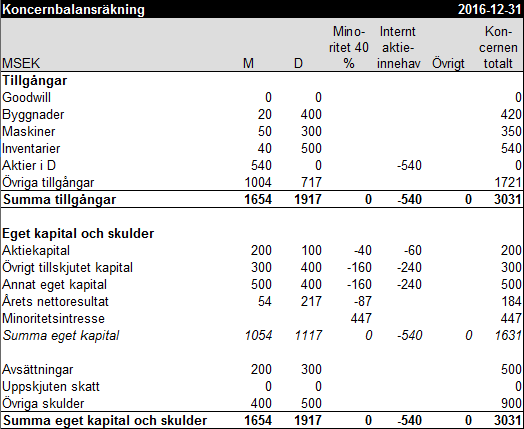

Koncernens första räkenskapsår mellan den 1 januari och 31 december år 2016 är nu till ända och moderföretaget skall upprätta koncernredovisning för den koncern som M och D ingår i. Vi kan konstatera att dotterföretaget under år 2016 har delat ut 100 MSEK vilket har minskat dotterföretagets fria egna kapital avseende föregående år. Av denna utdelning om 100 MSEK var 60 MSEK hänförligt till M och resterande 40 MSEK hänförligt till minoritetsägarna. Moderföretagets erhållna utdelning om 60 MSEK bokfördes i början av räkenskapsåret som en fordran på D och som en minskning av det redovisade värdet för aktierna i D i moderföretagets redovisning. När utdelningen inbetalades till M:s bankkonto efter årsstämman så krediterades fordringen på D med 60 samtidigt som kassakontot debiterades med 60 i moderföretagets bokföring. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen avseende räkenspsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av D skedde den 31/12 och detta räkenskapsår, 2016, är det första där dotterföretaget konsolideras i koncernredovisningen så utgörs ingående balanser för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

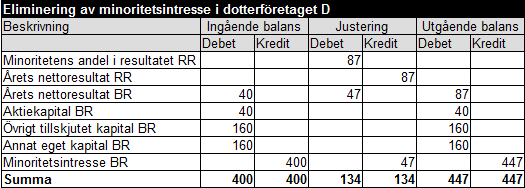

I dotterföretaget D förekommer det ett minoritetsintresse om 40 % och detta minoritetsintresse skall elimineras samt särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande nettokonteringar görs:

Minoritetens andel av årets resultat uppgick till 87 MSEK (217*40 %) och denna minoritetsandel konterades genom att "Minoritetens andel i resultatet RR" debiterades med 87 och att "Minoritetsintresse BR" krediterades med 87. Avräkningen av minoritetens andel av årets resultat minskade koncernens resultat med 87 och detta konterades genom att "Årets nettoresultat RR" krediterades med 87 och att "Årets nettoresultat BR" debiterades med 87. Den ingående balansen avseende "Årets nettoresultat BR" hämtad från förvärvsanalysen avser föregående års nettoresultat och konteras bort genom att "Årets nettoresultat BR" krediteras med 40 samtidigt som "Annat eget kapital BR" debiteras med 40. Den utdelning som dotterföretaget har lämnat under räkenskapsåret har minskat "Annat eget kapital BR" med 100 MSEK varför vi måste minska elimineringen i "Annat eget kapital BR" med 40 MSEK (100*40 %). Denna minskning konteras genom att "Annat eget kapital BR" krediteras med 40 och att "Minoritetsintresse BR" debiteras med 40. Dessa bruttokonteringar leder fram till de i ovanstående bild redovisade nettokonteringarna.

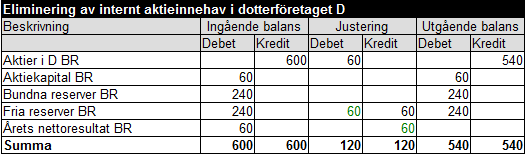

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet i D elimineras mot moderföretagets andel av det egna kapitalet i D. Elimineringen av det interna aktieinnehavet skall göras enligt den normala elimineringstekniken från toppen till botten och konteringarna för denna eliminering visas nedan:

Ingående balanser för elimineringen av det interna aktieinnehavet har hämtats från förvärvsanalysen. Den första justeringen som görs är att ta bort den ingående balansen avseende elimineringen av "Årets nettoresultat BR" då denna eliminering avser föregående års resultat som nu flyttats till "Annat eget kapital BR". Detta konteras genom att "Årets nettoresultat BR" krediteras med 60 och att "Annat eget kapital BR" debiteras med 60. Under året har dotterföretaget delat ut 100 MSEK vilket minskat de fria reserverna i D med 100 MSEK, moderföretagets andel av denna utdelning uppgick till 60 MSEK och har bokförts som en minskning av det redovisade värdet för aktieinnehavet i D. Elimineringarna måste därför anpassas i motsvarande mån och därför debiteras "Aktier i D BR" med 60 samtidigt som "Annat eget kapital BR" krediteras med 60. Vi konstaterar att elimineringen har gjorts från toppen till botten och att årets nettoresultat i resultaträkningen är lika stort som årets nettoresultat i balansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-08

Moderföretaget skall redovisa sitt innehav av andelar i ett dotterföretag till anskaffningsvärdet. Om det förvärvade dotterföretaget har innestående vinstmedel som direkt efter förvärvet skall delas ut så bör moderföretaget under den redovisningsperiod som följer direkt efter förvärvet redovisa sin andel av denna utdelning som en minskning av anskaffningsvärdet för andelarna i dotterföretaget och inte som en intäkt. Anledningen till denna redovisningsmetod är att det verkliga anskaffningsvärdet utgörs av köpeskillingen med avdrag för erhållen utdelning då utdelningen sker strax efter företagsförvärvet.

Moderföretaget M förvärvade 60 % av andelarna och 70 % av rösterna i dotterföretaget D den 31 december år 2015 för 600 MSEK. Andelsförvärvet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 1 000 MSEK (600/0,6) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen.

Dotterföretaget hade vid förvärvstidpunkten utdelningsbara vinstmedel och moderföretaget som har ett bestämmande inflytande i D bestämde att ett utdelningsförslag om 100 MSEK skulle vidarebefordras till årsstämman i D. Av denna utdelning på 100 MSEK är 60 MSEK (100*60 %) hänförlig till moderföretaget. Följande förvärvsanalys upprättades per förvärvstidpunkten av M avseende förvärvet av D:

Några över-/undervärden kunde inte identifieras av M avseende tillgångar, avsättningar och skulder i D per förvärvstidpunkten. Förvärvspriset om 1 000 MSEK överensstämde med med värdet av det egna kapitalet i D varför ingen goodwill uppstod.

Koncernens första räkenskapsår mellan den 1 januari och 31 december år 2016 är nu till ända och moderföretaget skall upprätta koncernredovisning för den koncern som M och D ingår i. Vi kan konstatera att dotterföretaget under år 2016 har delat ut 100 MSEK vilket har minskat dotterföretagets fria egna kapital avseende föregående år. Av denna utdelning om 100 MSEK var 60 MSEK hänförligt till M och resterande 40 MSEK hänförligt till minoritetsägarna. Moderföretagets erhållna utdelning om 60 MSEK bokfördes i början av räkenskapsåret som en fordran på D och som en minskning av det redovisade värdet för aktierna i D i moderföretagets redovisning. När utdelningen inbetalades till M:s bankkonto efter årsstämman så krediterades fordringen på D med 60 samtidigt som kassakontot debiterades med 60 i moderföretagets bokföring. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen avseende räkenspsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av D skedde den 31/12 och detta räkenskapsår, 2016, är det första där dotterföretaget konsolideras i koncernredovisningen så utgörs ingående balanser för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

I dotterföretaget D förekommer det ett minoritetsintresse om 40 % och detta minoritetsintresse skall elimineras samt särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande nettokonteringar görs:

Minoritetens andel av årets resultat uppgick till 87 MSEK (217*40 %) och denna minoritetsandel konterades genom att "Minoritetens andel i resultatet RR" debiterades med 87 och att "Minoritetsintresse BR" krediterades med 87. Avräkningen av minoritetens andel av årets resultat minskade koncernens resultat med 87 och detta konterades genom att "Årets nettoresultat RR" krediterades med 87 och att "Årets nettoresultat BR" debiterades med 87. Den ingående balansen avseende "Årets nettoresultat BR" hämtad från förvärvsanalysen avser föregående års nettoresultat och konteras bort genom att "Årets nettoresultat BR" krediteras med 40 samtidigt som "Annat eget kapital BR" debiteras med 40. Den utdelning som dotterföretaget har lämnat under räkenskapsåret har minskat "Annat eget kapital BR" med 100 MSEK varför vi måste minska elimineringen i "Annat eget kapital BR" med 40 MSEK (100*40 %). Denna minskning konteras genom att "Annat eget kapital BR" krediteras med 40 och att "Minoritetsintresse BR" debiteras med 40. Dessa bruttokonteringar leder fram till de i ovanstående bild redovisade nettokonteringarna.

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet i D elimineras mot moderföretagets andel av det egna kapitalet i D. Elimineringen av det interna aktieinnehavet skall göras enligt den normala elimineringstekniken från toppen till botten och konteringarna för denna eliminering visas nedan:

Ingående balanser för elimineringen av det interna aktieinnehavet har hämtats från förvärvsanalysen. Den första justeringen som görs är att ta bort den ingående balansen avseende elimineringen av "Årets nettoresultat BR" då denna eliminering avser föregående års resultat som nu flyttats till "Annat eget kapital BR". Detta konteras genom att "Årets nettoresultat BR" krediteras med 60 och att "Annat eget kapital BR" debiteras med 60. Under året har dotterföretaget delat ut 100 MSEK vilket minskat de fria reserverna i D med 100 MSEK, moderföretagets andel av denna utdelning uppgick till 60 MSEK och har bokförts som en minskning av det redovisade värdet för aktieinnehavet i D. Elimineringarna måste därför anpassas i motsvarande mån och därför debiteras "Aktier i D BR" med 60 samtidigt som "Annat eget kapital BR" krediteras med 60. Vi konstaterar att elimineringen har gjorts från toppen till botten och att årets nettoresultat i resultaträkningen är lika stort som årets nettoresultat i balansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-08

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz