Konsolidering av intresseföretag, exempel med kapitalandelsmetoden

I det här exemplet visas hur ett moderföretag skall konsolidera ett intresseföretag

i koncernresultaträkningen och koncernbalansräkningen med tillämpning av kapitalandelsmetoden.

Intresseföretag och joint ventures skall enligt IFRS (IAS 28) konsolideras i koncernredovisningen med tillämpning av kapitalandelsmetoden. Enligt årsredovisningslagen (1995:1554) och bokföringsnämndens K3-rekommendation så får kapitalandelsmetoden eller klyvningsmetoden användas för att konsolidera intresseföretag och joint ventures som utgör gemensamt styrda företag. Årsredovisningslagen (1995:1554) anger att intresseföretag skall konsolideras med hjälp av kapitalandelsmetoden men anger också att klyvningsmetoden får användas.

Intresseföretag är företag som inte är dotterföretag och som ägarföretaget direkt eller indirekt via dotterföretag kan utöva ett betydande inflytande över. Med betydande inflytande menas ett andelsinnehav motsvarande mer än 20 % av rösterna i ett företag.

Kapitalandelsmetoden innebär att ett innehav i ett intresseföretag till en början redovisas till sitt anskaffningsvärde, vid förvärvstidpunkten. Det redovisade värdet ökas eller minskas under de räkenskapsår som följer efter förvärvet med ägarföretagets andel av intresseföretagets resultat. Ägarföretagets andel av intresseföretagets resultat skall justeras för resultatförändringar avseende över-/undervärden, uppskjutna skatter och koncernmässig goodwill vilka finns upptagna i förvärvsanalysen. Elimineringar skall även göras för ägarföretagets erhållna utdelningar från intresseföretaget och för ägarföretagets andel av orealiserade internvinster.

Om skillnaden mellan redovisat värde för andelarna i intresseföretaget och anskaffningsvärdet för andelarna i intresseföretaget är positiv skall denna skillnad sättas av till en kapitalandelsfond enligt årsredovisningslagen (1995:1554). Om skillnaden mellan redovisat värde för andelarna i intresseföretaget och anskaffningsvärdet för andelarna i intresseföretaget är negativ skall denna skillnad redovisas som eget kapital i koncernredovisningen. Är det redovisade värdet på andelarna noll ska ytterligare förluster redovisas som avsättning endast till den del ägarföretaget har en legal förpliktelse eller informell förpliktelse att täcka förlusterna eller om ägarföretaget gjort utbetalningar för intresseföretagets räkning. Redovisar intresseföretaget kommande räkenskapsår vinst ska ägarföretaget redovisa sin andel av vinster först när dessa överstiger andelen av de förluster som inte har redovisats av ägarföretaget.

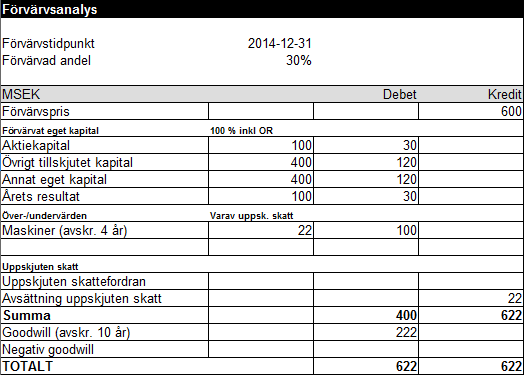

Företaget M förvärvade 30 % av andelarna och 35 % av rösterna i företaget I den 31 december år 2014. Då företaget M har ett betydande inflytande över I så utgör I intresseföretag till M. Förvärvspriset för den 30-procentiga andelen i I uppgick till 600 MSEK och detta anskaffningsvärde fördelades på identifierbara tillgångar och skulder i en förvärvsanalys avseende intresseföretaget I. Här nedan visas förvärvsanalysen per förvärvstidpunkten upprättad enligt koncernmässiga redovisningsprinciper avseende I:

Anskaffningsvärdet för M:s 30-procentiga andel i I översteg M:s andel av det egna kapitalet i I med 300 MSEK (600-300). M identifierade ett övervärde avseende maskiner om 333 MSEK varav 100 MSEK är hänförligt till M:s ägarandel i I och för detta övervärde beräknades en uppskjuten skatt om 22 MSEK (100*22 %). Den kvarvarande skillnaden om 222 MSEK mellan anskaffningsvärde och identifierbara tillgångar och skulder redovisas som goodwill i förvärvsanalysen. Den kvarvarande ekonomiska livslängden för maskinerna uppskattades till 4 år varför övervärdet i maskiner skall skrivas av med 25 MSEK (100/4) per år och den uppskjutna skatteskulden upplösas med 5 MSEK (22/4) per år. Avskrivningstiden för goodwill bestämdes till 10 år och därmed skall goodwill skrivas av med 22 MSEK (222/10) per år.

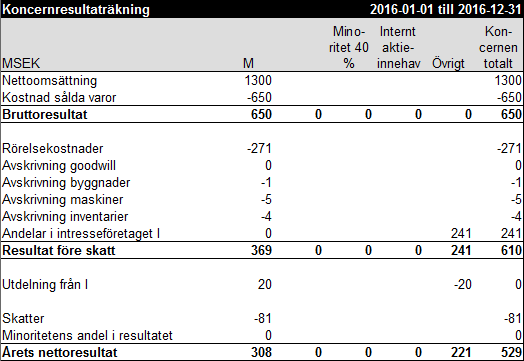

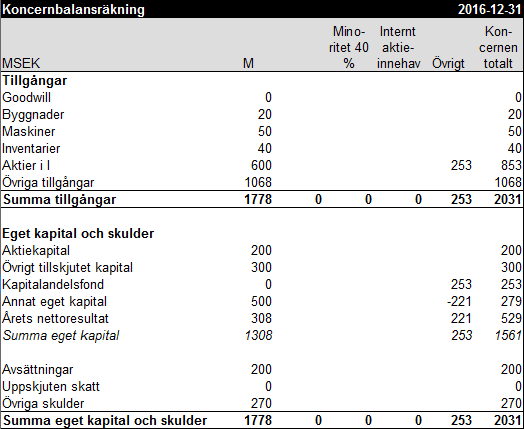

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016, det andra året där intresseföretaget inbegrips i M:s koncernredovisning. I:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden.

Under år 2015 hade I en vinst efter skatt om 300 MSEK varav 90 MSEK (300*30 %) var hänförligt till M. För denna vinst från föregående år gjordes avskrivning av övervärde i maskiner med 25 MSEK, avskrivning av goodwill med 22 MSEK och upplösning av uppskjuten skatt med 5 MSEK. Efter dessa justeringar var den kvarvarande resultatandelen i I 48 MSEK (90-25-22+5). Under år 2015 sålde I varor till M för 600 MSEK med en vinstmarginal om 50 % varav 140 MSEK fortfarande fanns kvar i M:s lager per den 31 december år 2015, den orealiserade internvinsten var därför 70 MSEK (140*50 %) varav 21 MSEK (70*30 %) är hänförligt till M:s ägarandel i I. Den beräknade skatten på den orealiserade internvinsten är 5 MSEK (21*22 %) varför den kvarvarande orealiserade internvinsten efter skatt är 16 MSEK (21-5). När den orealiserade internvinsten har eliminerats från M:s resultatandel i I så återstår det en resultatandel avseende år 2015 om 32 MSEK (48-16).

Under år 2016 hade I en vinst efter skatt om 1 000 MSEK varav 300 MSEK (1000*30 %) var hänförligt till M. För denna vinst för räkenskapsåret gjordes avskrivning av övervärde i maskiner med 25 MSEK, avskrivning av goodwill med 22 MSEK och upplösning av uppskjuten skatt med 5 MSEK. Efter dessa justeringar var den kvarvarande resultatandelen i I 258 MSEK (300-25-22+5). Under år 2016 sålde I varor till M för 800 MSEK med en vinstmarginal om 50 %, 280 MSEK fanns fortfarande kvar i M:s lager per den 31 december år 2016, den orealiserade internvinsten var därför 140 MSEK (280*50 %) varav 42 MSEK (140*30 %) är hänförligt till M:s ägarandel i I. Den beräknade skatten på den orealiserade internvinsten är 9 MSEK (42*22 %) varför den kvarvarande orealiserade internvinsten efter skatt är 33 MSEK (42-9). När det gäller den orealiserade internvinsten så fanns det en ingående balans från föregående år om 16 MSEK och förändringen i internvinst för år 2016 uppgår därför till 17 MSEK (33-16). När förändringen i den orealiserade internvinsten har eliminerats från M:s resultatandel i I så återstår det en resultatandel om 241 MSEK (258-17). I har även lämnat en utdelning om 20 MSEK till M under år 2016 som måste justeras bort från resultatandelen vilket innebär en kvarvarande resultatandel om 221 MSEK (241-20) i I avseende år 2016.

Här nedan visas koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2009 där M och I ingår:

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under räkenskapsåret 2016 utgörs de ingående balanserna för elimineringarna och justeringarna av de utgående balanserna avseende år 2015.

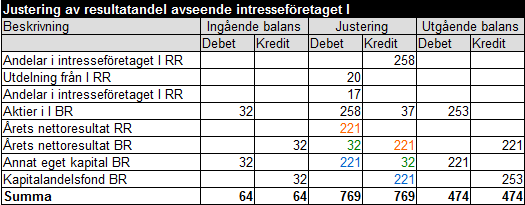

Här nedan visas nettokonteringarna avseende justeringar av resultatandelen i intresseföretaget I under år 2016:

Den ingående balansen om 32 MSEK avseende "Årets nettoresultat BR" avser föregående års nettoresultat och justeras bort genom att "Årets nettoresultat BR" debiteras med 32 och att "Annat eget kapital BR" krediteras med 32. Årets resultatandel i I efter avskrivning av övervärde i maskiner, avskrivning av goodwill och upplösning av uppskjuten skatt uppgick till 258 MSEK, denna resultatandel konteras genom att "Andelar i intresseföretaget I RR" krediteras med 258 och att "Aktier i I BR" debiteras med 258. Utdelningen från I till M om 20 MSEK elimineras genom att "Utdelning från I RR" debiteras med 20 och att "Aktier i I BR" krediteras med 20. Den ökade orealiserade internvinsten om 17 MSEK elimineras genom att "Andelar i intresseföretaget I RR" debiteras med 17 och att "Aktier i I BR" krediteras med 17. Ovanstående justeringar i koncernresultaträkningen leder till ett ökat nettoresultat i koncernen om 221 MSEK och detta konteras genom att "Årets nettoresultat RR" debiteras med 221 samtidigt som "Årets nettoresultat BR" krediteras med 221. En positiv skillnad mellan redovisat värde för andelar i intresseföretag och anskaffningsvärdet för andelar i intresseföretag skall redovisas som kapitalandelsfond och därför debiteras "Annat eget kapital BR" med 221 samtidigt som "Kapitalandelsfond BR" krediteras med 221. Dessa bruttokonteringar leder fram till de i ovanstående bild redovisade nettokonteringarna.

Hela den positiva skillnaden mellan redovisat värde för andelar i intresseföretag och anskaffningsvärdet för andelar i intresseföretag om 253 är redovisat i kapitalandelsfonden. Någon påverkan på fritt eget kapital för den positiva skillnaden under året mellan redovisat värde för andelar i intresseföretag och föregående års redovisade värde för andelar i intresseföretag finns inte, värdena för "Årets nettoresultat BR" och "Annat eget kapital BR" tar ut varandra.

Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och I ingår.

Uppdaterad: 2015-12-08

Intresseföretag och joint ventures skall enligt IFRS (IAS 28) konsolideras i koncernredovisningen med tillämpning av kapitalandelsmetoden. Enligt årsredovisningslagen (1995:1554) och bokföringsnämndens K3-rekommendation så får kapitalandelsmetoden eller klyvningsmetoden användas för att konsolidera intresseföretag och joint ventures som utgör gemensamt styrda företag. Årsredovisningslagen (1995:1554) anger att intresseföretag skall konsolideras med hjälp av kapitalandelsmetoden men anger också att klyvningsmetoden får användas.

Intresseföretag är företag som inte är dotterföretag och som ägarföretaget direkt eller indirekt via dotterföretag kan utöva ett betydande inflytande över. Med betydande inflytande menas ett andelsinnehav motsvarande mer än 20 % av rösterna i ett företag.

Kapitalandelsmetoden innebär att ett innehav i ett intresseföretag till en början redovisas till sitt anskaffningsvärde, vid förvärvstidpunkten. Det redovisade värdet ökas eller minskas under de räkenskapsår som följer efter förvärvet med ägarföretagets andel av intresseföretagets resultat. Ägarföretagets andel av intresseföretagets resultat skall justeras för resultatförändringar avseende över-/undervärden, uppskjutna skatter och koncernmässig goodwill vilka finns upptagna i förvärvsanalysen. Elimineringar skall även göras för ägarföretagets erhållna utdelningar från intresseföretaget och för ägarföretagets andel av orealiserade internvinster.

Om skillnaden mellan redovisat värde för andelarna i intresseföretaget och anskaffningsvärdet för andelarna i intresseföretaget är positiv skall denna skillnad sättas av till en kapitalandelsfond enligt årsredovisningslagen (1995:1554). Om skillnaden mellan redovisat värde för andelarna i intresseföretaget och anskaffningsvärdet för andelarna i intresseföretaget är negativ skall denna skillnad redovisas som eget kapital i koncernredovisningen. Är det redovisade värdet på andelarna noll ska ytterligare förluster redovisas som avsättning endast till den del ägarföretaget har en legal förpliktelse eller informell förpliktelse att täcka förlusterna eller om ägarföretaget gjort utbetalningar för intresseföretagets räkning. Redovisar intresseföretaget kommande räkenskapsår vinst ska ägarföretaget redovisa sin andel av vinster först när dessa överstiger andelen av de förluster som inte har redovisats av ägarföretaget.

Företaget M förvärvade 30 % av andelarna och 35 % av rösterna i företaget I den 31 december år 2014. Då företaget M har ett betydande inflytande över I så utgör I intresseföretag till M. Förvärvspriset för den 30-procentiga andelen i I uppgick till 600 MSEK och detta anskaffningsvärde fördelades på identifierbara tillgångar och skulder i en förvärvsanalys avseende intresseföretaget I. Här nedan visas förvärvsanalysen per förvärvstidpunkten upprättad enligt koncernmässiga redovisningsprinciper avseende I:

Anskaffningsvärdet för M:s 30-procentiga andel i I översteg M:s andel av det egna kapitalet i I med 300 MSEK (600-300). M identifierade ett övervärde avseende maskiner om 333 MSEK varav 100 MSEK är hänförligt till M:s ägarandel i I och för detta övervärde beräknades en uppskjuten skatt om 22 MSEK (100*22 %). Den kvarvarande skillnaden om 222 MSEK mellan anskaffningsvärde och identifierbara tillgångar och skulder redovisas som goodwill i förvärvsanalysen. Den kvarvarande ekonomiska livslängden för maskinerna uppskattades till 4 år varför övervärdet i maskiner skall skrivas av med 25 MSEK (100/4) per år och den uppskjutna skatteskulden upplösas med 5 MSEK (22/4) per år. Avskrivningstiden för goodwill bestämdes till 10 år och därmed skall goodwill skrivas av med 22 MSEK (222/10) per år.

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016, det andra året där intresseföretaget inbegrips i M:s koncernredovisning. I:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden.

Under år 2015 hade I en vinst efter skatt om 300 MSEK varav 90 MSEK (300*30 %) var hänförligt till M. För denna vinst från föregående år gjordes avskrivning av övervärde i maskiner med 25 MSEK, avskrivning av goodwill med 22 MSEK och upplösning av uppskjuten skatt med 5 MSEK. Efter dessa justeringar var den kvarvarande resultatandelen i I 48 MSEK (90-25-22+5). Under år 2015 sålde I varor till M för 600 MSEK med en vinstmarginal om 50 % varav 140 MSEK fortfarande fanns kvar i M:s lager per den 31 december år 2015, den orealiserade internvinsten var därför 70 MSEK (140*50 %) varav 21 MSEK (70*30 %) är hänförligt till M:s ägarandel i I. Den beräknade skatten på den orealiserade internvinsten är 5 MSEK (21*22 %) varför den kvarvarande orealiserade internvinsten efter skatt är 16 MSEK (21-5). När den orealiserade internvinsten har eliminerats från M:s resultatandel i I så återstår det en resultatandel avseende år 2015 om 32 MSEK (48-16).

Under år 2016 hade I en vinst efter skatt om 1 000 MSEK varav 300 MSEK (1000*30 %) var hänförligt till M. För denna vinst för räkenskapsåret gjordes avskrivning av övervärde i maskiner med 25 MSEK, avskrivning av goodwill med 22 MSEK och upplösning av uppskjuten skatt med 5 MSEK. Efter dessa justeringar var den kvarvarande resultatandelen i I 258 MSEK (300-25-22+5). Under år 2016 sålde I varor till M för 800 MSEK med en vinstmarginal om 50 %, 280 MSEK fanns fortfarande kvar i M:s lager per den 31 december år 2016, den orealiserade internvinsten var därför 140 MSEK (280*50 %) varav 42 MSEK (140*30 %) är hänförligt till M:s ägarandel i I. Den beräknade skatten på den orealiserade internvinsten är 9 MSEK (42*22 %) varför den kvarvarande orealiserade internvinsten efter skatt är 33 MSEK (42-9). När det gäller den orealiserade internvinsten så fanns det en ingående balans från föregående år om 16 MSEK och förändringen i internvinst för år 2016 uppgår därför till 17 MSEK (33-16). När förändringen i den orealiserade internvinsten har eliminerats från M:s resultatandel i I så återstår det en resultatandel om 241 MSEK (258-17). I har även lämnat en utdelning om 20 MSEK till M under år 2016 som måste justeras bort från resultatandelen vilket innebär en kvarvarande resultatandel om 221 MSEK (241-20) i I avseende år 2016.

Här nedan visas koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2009 där M och I ingår:

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under räkenskapsåret 2016 utgörs de ingående balanserna för elimineringarna och justeringarna av de utgående balanserna avseende år 2015.

Här nedan visas nettokonteringarna avseende justeringar av resultatandelen i intresseföretaget I under år 2016:

Den ingående balansen om 32 MSEK avseende "Årets nettoresultat BR" avser föregående års nettoresultat och justeras bort genom att "Årets nettoresultat BR" debiteras med 32 och att "Annat eget kapital BR" krediteras med 32. Årets resultatandel i I efter avskrivning av övervärde i maskiner, avskrivning av goodwill och upplösning av uppskjuten skatt uppgick till 258 MSEK, denna resultatandel konteras genom att "Andelar i intresseföretaget I RR" krediteras med 258 och att "Aktier i I BR" debiteras med 258. Utdelningen från I till M om 20 MSEK elimineras genom att "Utdelning från I RR" debiteras med 20 och att "Aktier i I BR" krediteras med 20. Den ökade orealiserade internvinsten om 17 MSEK elimineras genom att "Andelar i intresseföretaget I RR" debiteras med 17 och att "Aktier i I BR" krediteras med 17. Ovanstående justeringar i koncernresultaträkningen leder till ett ökat nettoresultat i koncernen om 221 MSEK och detta konteras genom att "Årets nettoresultat RR" debiteras med 221 samtidigt som "Årets nettoresultat BR" krediteras med 221. En positiv skillnad mellan redovisat värde för andelar i intresseföretag och anskaffningsvärdet för andelar i intresseföretag skall redovisas som kapitalandelsfond och därför debiteras "Annat eget kapital BR" med 221 samtidigt som "Kapitalandelsfond BR" krediteras med 221. Dessa bruttokonteringar leder fram till de i ovanstående bild redovisade nettokonteringarna.

Hela den positiva skillnaden mellan redovisat värde för andelar i intresseföretag och anskaffningsvärdet för andelar i intresseföretag om 253 är redovisat i kapitalandelsfonden. Någon påverkan på fritt eget kapital för den positiva skillnaden under året mellan redovisat värde för andelar i intresseföretag och föregående års redovisade värde för andelar i intresseföretag finns inte, värdena för "Årets nettoresultat BR" och "Annat eget kapital BR" tar ut varandra.

Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och I ingår.

Uppdaterad: 2015-12-08

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz