Koncerninterna vinster, exempel med förvärvsmetoden

I det här exemplet visas hur ett moderföretag skall upprätta koncernresultaträkning

och koncernbalansräkning när det förekommer orealiserade internvinster mellan de

företag som omfattas av koncernredovisningen.

Enskilda företag inom en koncern har oftast affärsmässiga relationer med varandra, det här innebär att det förekommer interna transaktioner mellan företag inom en koncern. Koncerninterna transaktioner innebär att ett företag inom koncernen säljer något till någon annan och därmed uppstår det intern försäljning, interna fordringar, interna skulder och eventuellt orealiserade internvinster inom koncernen som en redovisningsenhet. I en koncernredovisning ses koncernen som en enhet och därför skall det inte förekomma några interna poster i koncernredovisningen varför dessa interna poster elimineras. En koncernredovisning skall beskriva koncernens prestationer gentemot koncernexterna parter och koncernens ställning avseende koncernen som en redovisningsenhet.

Vid intern försäljning mellan företag som omfattas av koncernredovisningen kan det uppstå orealiserade internvinster. Orealiserade internvinster är vinster som inte har blivit realiserade ur koncernens perspektiv, orealiserade internvinster uppstår då det finns internvinster avseende resurser som inte har förbrukats eller avseende resurser som inte sålts vidare utanför koncernen. Om ett koncernföretag säljer en anläggningstillgång med vinst till ett annat företag inom koncernen så existerar det en orealiserad internvinst så länge denna anläggningstillgång finns kvar inom koncernen eller så länge denna anläggningstillgång inte blivit fullt avskriven. Om ett företag inom en koncern säljer varor med vinst till ett annat företag inom samma koncern så existerar det en orealiserad internvinst så länge dessa varor finns kvar inom koncernen eller så länge dessa varor ännu inte har förbrukats. Vid försäljning av tjänster med vinst inom koncernen så uppstår det ingen orealiserad internvinst eftersom tjänsterna anses vara förbrukade när de har utförts.

Intern försäljning elimineras mot interna kostnader och interna fordringar elimineras mot interna skulder. Orealiserade internvinster skall enligt årsredovisningslagen (1995:1554) elimineras i sin helhet när förvärvsmetoden tillämpas och eventuell minoritetsandel i orealiserade internvinster skall elimineras och särredovisas. När poolningsmetoden tillämpas skall orealiserade internvinster elimineras i sin helhet och fördelas på koncernintresse och minoritetsintresse. När kapitalandelsmetoden eller klyvningsmetoden tillämpas skall endast den del av den orealiserade internvinsten som är hänförlig till moderföretaget elimineras i koncernredovisningen.

Orealiserade internvinster på anläggningstillgångar löses upp i takt med att anläggningstillgångarna skrivs av och orealiserade internvinster på varor existerar så länge det finns osålda eller oförbrukade varor i lager avseende den interna försäljningen. När förvärvsmetoden tillämpas så elimineras internvinsten både i koncernresultaträkningen och koncernbalansräkningen, på internvinsten beräknas en uppskjuten skattefordran och den kvarvarande internvinsten efter skatt delas upp på koncernintresse och minoritetsintresse. Den orealiserade internvinsten uppstår i det säljande företaget och därmed skall minoritetsintresset i det säljande företaget elimineras avseende internvinsten, om moderföretaget har sålt något och det har uppstått en orealiserad internvinst i moderföretaget så finns det inget minoritetsintresse att fördela internvinst till.

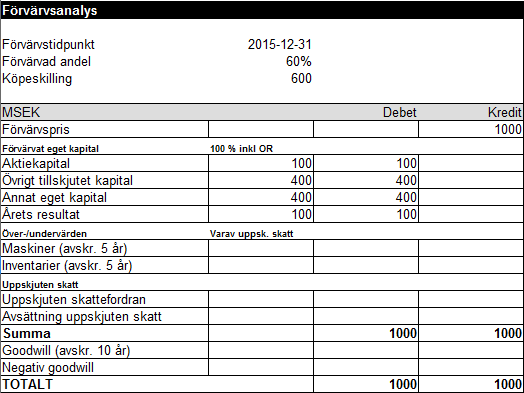

Moderföretaget M förvärvade 60 % av andelarna och 70 % av rösterna i dotterföretaget D den 31 december år 2015 för 600 MSEK. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 1 000 MSEK (600/0,6) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen.Förvärvet innebar att en koncern bildades då M blev moderföretag och D dotterföretag. Här nedan visas förvärvsanalysen per förvärvstidpunkten upprättad enligt koncernmässiga redovisningsprinciper avseende D:

Förvärvspriset om 1 000 MSEK överensstämde med värdet av det egna kapitalet i D vid förvärstidpunkten och några över-/undervärden kunde inte identifieras i samband med att förvärvsanalysen upprättades.

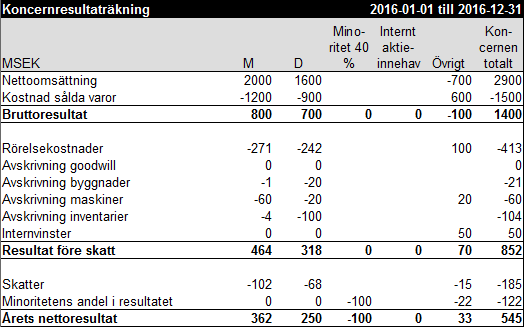

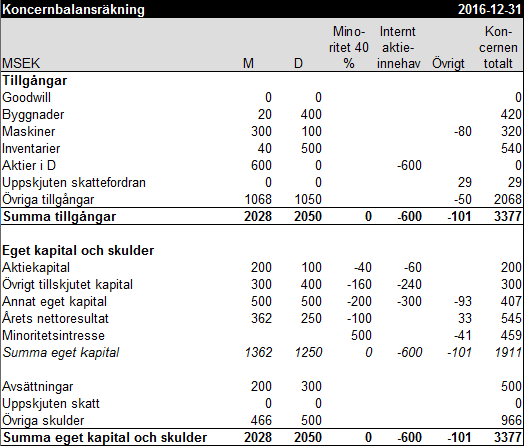

Nu har det blivit dags att upprätta koncernredovisning avseende koncernens andra räkenskapsår som omfattar perioden mellan den 1 januari och 31 december år 2016. Moderföretagets och dotterföretagets redovisningsunderlag är upprättade enligt koncernmässiga redovisningsprinciper och avser samma koncernmässiga redovisningsperiod. Den 31 december år 2015 sålde D en maskin till M för 200 MSEK varav 100 MSEK utgjorde ren vinst då maskinen var redovisad till 100 MSEK i D:s redovisning. D sålde varor till ett totalt värde om 500 MSEK till M under år 2015 varav varor till ett värde om 200 MSEK fortfarande fanns kvar i M:s lager per den sista december år 2015, vinstmarginalen är 50 % och den orealiserade internvinsten var därmed 100 MSEK. D sålde varor till ett totalt värde om 600 MSEK till M under år 2016 varav varor till ett värde om 100 MSEK fortfarande fanns kvar i M:s lager per den sista december år 2008, vinstmarginalen är 50 % och den orealiserade internvinsten var därmed 50 MSEK. Under år 2016 sålde dessutom M tjänster till D för 100 MSEK. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen där M och D ingår avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

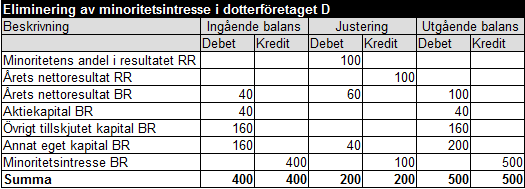

I dotterföretaget D förekommer det ett minoritetsintresse om 40 % och detta minoritetsintresse skall elimineras samt särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande nettokonteringar görs:

Minoritetens andel av årets nettoresultat uppgick till 100 MSEK (250*40 %) och denna minoritetsandel konterades genom att "Minoritetens andel i resultatet RR" debiterades med 100 och att "Minoritetsintresse BR" krediterades med 100. Avräkningen av minoritetens andel av årets resultat minskade koncernens nettoresultat med 100 MSEK och detta konterades genom att "Årets nettoresultat RR" krediterades med 100 och att "Årets nettoresultat BR" debiterades med 100. Den ingående balansen avseende "Årets nettoresultat BR" hämtad från förvärvsanalysen avser föregående års nettoresultat och konteras bort genom att "Årets nettoresultat BR" krediteras med 40 samtidigt som "Annat eget kapital BR" debiteras med 40. Dessa bruttokonteringar leder fram till de i ovanstående bild redovisade nettokonteringarna.

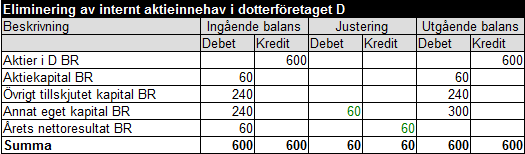

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet i D om 600 MSEK elimineras mot moderföretagets andel av D:s egna kapital. Ingående balanser för elimineringen av det interna aktieinnehavet har hämtats från förvärvsanalysen. Nettokonteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Den enda justering som krävs vid elimineringen av det interna aktieinnehavet är att justera bort ingående balans för "Årets nettoresultat BR". Ingående balans avseende "Årets nettoresultat BR" om 60 avser föregående års nettoresultat och justeras bort genom att "Årets nettoresultat BR" krediteras med 60 samt att "Annat eget kapital BR" debiteras med 60. Elimineringen av det interna aktieinnehavet har gjorts enligt den normala elimineringstekniken från toppen till botten och vi kan konstatera att årets nettoresultat är lika stort i koncernresultaträkningen som i koncernbalansräkningen både innan och efter elimineringen av internförsäljning och orealiserade internvinster.

Under år 2016 har det förekommit intern försäljning mellan M och D, D har sålt varor för 600 MSEK till M och M har sålt tjänster till D för 100 MSEK. Detta innebär en total intern försäljning om 700 MSEK som elimineras från nettoomsättningen mot kostnad sålda varor om 600 MSEK avseende varorna och mot rörelsekostnader med 100 MSEK avseende tjänsterna. Konteringarna för elimineringarna av den interna försäljningen visas nedan:

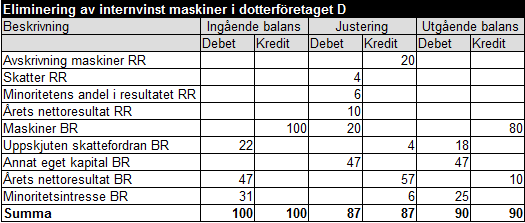

D sålde en maskin till M för 200 MSEK per den sista december år 2015 och gjorde en vinst om 100 MSEK avseende denna affär. Denna orealiserade internvinst skall elimineras i koncernredovisningen varför följande konteringar gjorts:

Ingående balans för elimineringen av internvinst avseende maskiner avser förhållandena per den sista december år 2015. Internvinsten om 100 MSEK har eliminerats från "Maskiner BR" och en skattefordran om 22 (100*22 %) har redovisats avseende denna orealiserade internvinst då vinsten har beskattats i dotterföretagets redovisning. Den återstående internvinsten om 78 MSEK (100-22) har fördelats mellan koncernintresse 47 (78*60 %) och minoritetsintresse 31 (78*40 %). Elimineringen av den orealiserade internvinsten om 100 skall lösas upp i takt med att maskinerna förbrukas och maskinerna förbrukas under 5 år då detta utgör den uppskattade ekonomiska livslängden för maskinerna. Elimineringen för den orealiserade internvinsten skall upplösas med 20 MSEK (100/5) per år och en skattekostnad om 4 (22/5) skall årligen kostnadsföras.

Ingående balans för eliminering mot årets nettoresultat om 47 MSEK avser föregående års resultat och skall därför under det innevarande året flyttas till "Annat eget kapital BR", detta konteras genom att "Årets resultat BR" krediteras med 47 och att "Annat eget kapital BR" debiteras med 47. Under året har maskinerna skrivits av och därför görs en upplösning om 20 MSEK avseende elimineringen av den orealiserade internvinsten, detta konteras genom att "Avskrivning maskiner RR" krediteras med 20 och att "Maskiner BR" debiteras med 20. En skattekostnad avseende upplösningen om 4 MSEK (20*22 %) redovisas genom att "Skatter RR" debiteras med 4 och att "Uppskjuten skattefordran BR" krediteras med 4. Minoritetens andel av årets nettoresultat uppgår till 6 MSEK (16*40 %) och konteras genom att "Minoritetens andel i resultatet RR" debiteras med 6 och att "Minoritetsintresse BR" krediteras med 6. Slutligen skall resultatökningen om 10 MSEK i koncernresultaträkningen konteras och detta görs genom att "Årets nettoresultat RR" debiteras med 10 och att "Årets nettoresultat BR" krediteras med 10. Dessa bruttokonteringar ger de nettokonteringar som visas i ovanstående bild.

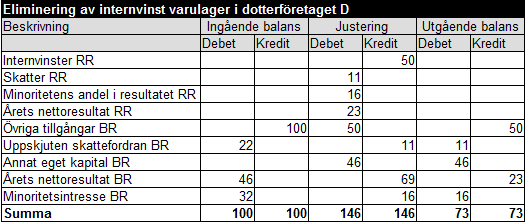

D sålde varor till M under år 2016 för 600 MSEK, vinstmarginalen för dessa varor är 50 % och M hade vid ingången av året ett internt lager om 200 MSEK som under år 2016 minskat till 100 MSEK. Vid ingången av året fanns det en ingående orealiserad internvinst om 100 MSEK (200*50 %) som under detta året minskat med 50 MSEK (100*50 %) till 50 MSEK (100*50 %) då det fortfarande finns ett internt lager kvar vid utgången av år 2016 som är värt 100 MSEK. Den orealiserade internvinsten avseende varulagret skall elimineras i koncernredovisningen varför följande konteringar gjorts.

Ingående balans för elimineringen av internvinst avseende varulager avser förhållandena per den sista december år 2015. Internvinsten om 100 MSEK har eliminerats från "Övriga tillgångar BR" där varulager ingår och en skattefordran om 22 (100*22 %) har redovisats avseende denna orealiserade internvinst då vinsten har beskattats i dotterföretagets redovisning. Den återstående internvinsten om 78 MSEK (100-22) har fördelats mellan koncernintresse 46 (78*60 %) och minoritetsintresse 32 (78*40 %). Elimineringen av den orealiserade internvinsten om 100 skall lösas upp i takt med att varorna säljs till kunder utanför koncernen eller förbrukas av M. Under år 2016 har det ingående lagret om 200 MSEK minskat till 100 MSEK vilket innebär att den orealiserade internvinsten har minskat med 50 MSEK från 100 MSEK till 50 MSEK.

Ingående balans för eliminering mot årets nettoresultat om 46 MSEK avser föregående års resultat och skall därför under det innevarande året flyttas till "Annat eget kapital BR", detta konteras genom att "Årets resultat BR" krediteras med 46 och att "Annat eget kapital BR" debiteras med 46. Under året har den orealiserade internvinsten avseende varulagret minskat med 50 MSEK, detta konteras genom att "Internvinster RR" krediteras med 50 och att "Övriga tillgångar BR" där varulagret ingår debiteras med 50. En skattekostnad avseende upplösningen om 11 MSEK (50*22 %) redovisas genom att "Skatter RR" debiteras med 11 och att "Uppskjuten skattefordran BR" krediteras med 11. Minoritetens andel av årets nettoresultat uppgår till 16 MSEK (39*40 %) och konteras genom att "Minoritetens andel i resultatet RR" debiteras med 16 och att "Minoritetsintresse BR" krediteras med 16. Slutligen skall resultatökningen om 23 MSEK i koncernresultaträkningen konteras och detta görs genom att "Årets nettoresultat RR" debiteras med 23 och att "Årets nettoresultat BR" krediteras med 23. Dessa bruttokonteringar ger de nettokonteringar som visas i ovanstående bild.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Vi konstaterar att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen. I kolumnen "Övrigt" görs elimineringar för intern försäljning, orealiserad internvinst maskiner och orealiserad internvinst avseende varulager.

Uppdaterad: 2015-12-07

Enskilda företag inom en koncern har oftast affärsmässiga relationer med varandra, det här innebär att det förekommer interna transaktioner mellan företag inom en koncern. Koncerninterna transaktioner innebär att ett företag inom koncernen säljer något till någon annan och därmed uppstår det intern försäljning, interna fordringar, interna skulder och eventuellt orealiserade internvinster inom koncernen som en redovisningsenhet. I en koncernredovisning ses koncernen som en enhet och därför skall det inte förekomma några interna poster i koncernredovisningen varför dessa interna poster elimineras. En koncernredovisning skall beskriva koncernens prestationer gentemot koncernexterna parter och koncernens ställning avseende koncernen som en redovisningsenhet.

Vid intern försäljning mellan företag som omfattas av koncernredovisningen kan det uppstå orealiserade internvinster. Orealiserade internvinster är vinster som inte har blivit realiserade ur koncernens perspektiv, orealiserade internvinster uppstår då det finns internvinster avseende resurser som inte har förbrukats eller avseende resurser som inte sålts vidare utanför koncernen. Om ett koncernföretag säljer en anläggningstillgång med vinst till ett annat företag inom koncernen så existerar det en orealiserad internvinst så länge denna anläggningstillgång finns kvar inom koncernen eller så länge denna anläggningstillgång inte blivit fullt avskriven. Om ett företag inom en koncern säljer varor med vinst till ett annat företag inom samma koncern så existerar det en orealiserad internvinst så länge dessa varor finns kvar inom koncernen eller så länge dessa varor ännu inte har förbrukats. Vid försäljning av tjänster med vinst inom koncernen så uppstår det ingen orealiserad internvinst eftersom tjänsterna anses vara förbrukade när de har utförts.

Intern försäljning elimineras mot interna kostnader och interna fordringar elimineras mot interna skulder. Orealiserade internvinster skall enligt årsredovisningslagen (1995:1554) elimineras i sin helhet när förvärvsmetoden tillämpas och eventuell minoritetsandel i orealiserade internvinster skall elimineras och särredovisas. När poolningsmetoden tillämpas skall orealiserade internvinster elimineras i sin helhet och fördelas på koncernintresse och minoritetsintresse. När kapitalandelsmetoden eller klyvningsmetoden tillämpas skall endast den del av den orealiserade internvinsten som är hänförlig till moderföretaget elimineras i koncernredovisningen.

Orealiserade internvinster på anläggningstillgångar löses upp i takt med att anläggningstillgångarna skrivs av och orealiserade internvinster på varor existerar så länge det finns osålda eller oförbrukade varor i lager avseende den interna försäljningen. När förvärvsmetoden tillämpas så elimineras internvinsten både i koncernresultaträkningen och koncernbalansräkningen, på internvinsten beräknas en uppskjuten skattefordran och den kvarvarande internvinsten efter skatt delas upp på koncernintresse och minoritetsintresse. Den orealiserade internvinsten uppstår i det säljande företaget och därmed skall minoritetsintresset i det säljande företaget elimineras avseende internvinsten, om moderföretaget har sålt något och det har uppstått en orealiserad internvinst i moderföretaget så finns det inget minoritetsintresse att fördela internvinst till.

Moderföretaget M förvärvade 60 % av andelarna och 70 % av rösterna i dotterföretaget D den 31 december år 2015 för 600 MSEK. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 1 000 MSEK (600/0,6) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen.Förvärvet innebar att en koncern bildades då M blev moderföretag och D dotterföretag. Här nedan visas förvärvsanalysen per förvärvstidpunkten upprättad enligt koncernmässiga redovisningsprinciper avseende D:

Förvärvspriset om 1 000 MSEK överensstämde med värdet av det egna kapitalet i D vid förvärstidpunkten och några över-/undervärden kunde inte identifieras i samband med att förvärvsanalysen upprättades.

Nu har det blivit dags att upprätta koncernredovisning avseende koncernens andra räkenskapsår som omfattar perioden mellan den 1 januari och 31 december år 2016. Moderföretagets och dotterföretagets redovisningsunderlag är upprättade enligt koncernmässiga redovisningsprinciper och avser samma koncernmässiga redovisningsperiod. Den 31 december år 2015 sålde D en maskin till M för 200 MSEK varav 100 MSEK utgjorde ren vinst då maskinen var redovisad till 100 MSEK i D:s redovisning. D sålde varor till ett totalt värde om 500 MSEK till M under år 2015 varav varor till ett värde om 200 MSEK fortfarande fanns kvar i M:s lager per den sista december år 2015, vinstmarginalen är 50 % och den orealiserade internvinsten var därmed 100 MSEK. D sålde varor till ett totalt värde om 600 MSEK till M under år 2016 varav varor till ett värde om 100 MSEK fortfarande fanns kvar i M:s lager per den sista december år 2008, vinstmarginalen är 50 % och den orealiserade internvinsten var därmed 50 MSEK. Under år 2016 sålde dessutom M tjänster till D för 100 MSEK. Här nedan visas koncernresultaträkning och koncernbalansräkning för koncernen där M och D ingår avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

I dotterföretaget D förekommer det ett minoritetsintresse om 40 % och detta minoritetsintresse skall elimineras samt särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande nettokonteringar görs:

Minoritetens andel av årets nettoresultat uppgick till 100 MSEK (250*40 %) och denna minoritetsandel konterades genom att "Minoritetens andel i resultatet RR" debiterades med 100 och att "Minoritetsintresse BR" krediterades med 100. Avräkningen av minoritetens andel av årets resultat minskade koncernens nettoresultat med 100 MSEK och detta konterades genom att "Årets nettoresultat RR" krediterades med 100 och att "Årets nettoresultat BR" debiterades med 100. Den ingående balansen avseende "Årets nettoresultat BR" hämtad från förvärvsanalysen avser föregående års nettoresultat och konteras bort genom att "Årets nettoresultat BR" krediteras med 40 samtidigt som "Annat eget kapital BR" debiteras med 40. Dessa bruttokonteringar leder fram till de i ovanstående bild redovisade nettokonteringarna.

När minoritetsintresset har eliminerats så skall det interna aktieinnehavet i D om 600 MSEK elimineras mot moderföretagets andel av D:s egna kapital. Ingående balanser för elimineringen av det interna aktieinnehavet har hämtats från förvärvsanalysen. Nettokonteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Den enda justering som krävs vid elimineringen av det interna aktieinnehavet är att justera bort ingående balans för "Årets nettoresultat BR". Ingående balans avseende "Årets nettoresultat BR" om 60 avser föregående års nettoresultat och justeras bort genom att "Årets nettoresultat BR" krediteras med 60 samt att "Annat eget kapital BR" debiteras med 60. Elimineringen av det interna aktieinnehavet har gjorts enligt den normala elimineringstekniken från toppen till botten och vi kan konstatera att årets nettoresultat är lika stort i koncernresultaträkningen som i koncernbalansräkningen både innan och efter elimineringen av internförsäljning och orealiserade internvinster.

Under år 2016 har det förekommit intern försäljning mellan M och D, D har sålt varor för 600 MSEK till M och M har sålt tjänster till D för 100 MSEK. Detta innebär en total intern försäljning om 700 MSEK som elimineras från nettoomsättningen mot kostnad sålda varor om 600 MSEK avseende varorna och mot rörelsekostnader med 100 MSEK avseende tjänsterna. Konteringarna för elimineringarna av den interna försäljningen visas nedan:

D sålde en maskin till M för 200 MSEK per den sista december år 2015 och gjorde en vinst om 100 MSEK avseende denna affär. Denna orealiserade internvinst skall elimineras i koncernredovisningen varför följande konteringar gjorts:

Ingående balans för elimineringen av internvinst avseende maskiner avser förhållandena per den sista december år 2015. Internvinsten om 100 MSEK har eliminerats från "Maskiner BR" och en skattefordran om 22 (100*22 %) har redovisats avseende denna orealiserade internvinst då vinsten har beskattats i dotterföretagets redovisning. Den återstående internvinsten om 78 MSEK (100-22) har fördelats mellan koncernintresse 47 (78*60 %) och minoritetsintresse 31 (78*40 %). Elimineringen av den orealiserade internvinsten om 100 skall lösas upp i takt med att maskinerna förbrukas och maskinerna förbrukas under 5 år då detta utgör den uppskattade ekonomiska livslängden för maskinerna. Elimineringen för den orealiserade internvinsten skall upplösas med 20 MSEK (100/5) per år och en skattekostnad om 4 (22/5) skall årligen kostnadsföras.

Ingående balans för eliminering mot årets nettoresultat om 47 MSEK avser föregående års resultat och skall därför under det innevarande året flyttas till "Annat eget kapital BR", detta konteras genom att "Årets resultat BR" krediteras med 47 och att "Annat eget kapital BR" debiteras med 47. Under året har maskinerna skrivits av och därför görs en upplösning om 20 MSEK avseende elimineringen av den orealiserade internvinsten, detta konteras genom att "Avskrivning maskiner RR" krediteras med 20 och att "Maskiner BR" debiteras med 20. En skattekostnad avseende upplösningen om 4 MSEK (20*22 %) redovisas genom att "Skatter RR" debiteras med 4 och att "Uppskjuten skattefordran BR" krediteras med 4. Minoritetens andel av årets nettoresultat uppgår till 6 MSEK (16*40 %) och konteras genom att "Minoritetens andel i resultatet RR" debiteras med 6 och att "Minoritetsintresse BR" krediteras med 6. Slutligen skall resultatökningen om 10 MSEK i koncernresultaträkningen konteras och detta görs genom att "Årets nettoresultat RR" debiteras med 10 och att "Årets nettoresultat BR" krediteras med 10. Dessa bruttokonteringar ger de nettokonteringar som visas i ovanstående bild.

D sålde varor till M under år 2016 för 600 MSEK, vinstmarginalen för dessa varor är 50 % och M hade vid ingången av året ett internt lager om 200 MSEK som under år 2016 minskat till 100 MSEK. Vid ingången av året fanns det en ingående orealiserad internvinst om 100 MSEK (200*50 %) som under detta året minskat med 50 MSEK (100*50 %) till 50 MSEK (100*50 %) då det fortfarande finns ett internt lager kvar vid utgången av år 2016 som är värt 100 MSEK. Den orealiserade internvinsten avseende varulagret skall elimineras i koncernredovisningen varför följande konteringar gjorts.

Ingående balans för elimineringen av internvinst avseende varulager avser förhållandena per den sista december år 2015. Internvinsten om 100 MSEK har eliminerats från "Övriga tillgångar BR" där varulager ingår och en skattefordran om 22 (100*22 %) har redovisats avseende denna orealiserade internvinst då vinsten har beskattats i dotterföretagets redovisning. Den återstående internvinsten om 78 MSEK (100-22) har fördelats mellan koncernintresse 46 (78*60 %) och minoritetsintresse 32 (78*40 %). Elimineringen av den orealiserade internvinsten om 100 skall lösas upp i takt med att varorna säljs till kunder utanför koncernen eller förbrukas av M. Under år 2016 har det ingående lagret om 200 MSEK minskat till 100 MSEK vilket innebär att den orealiserade internvinsten har minskat med 50 MSEK från 100 MSEK till 50 MSEK.

Ingående balans för eliminering mot årets nettoresultat om 46 MSEK avser föregående års resultat och skall därför under det innevarande året flyttas till "Annat eget kapital BR", detta konteras genom att "Årets resultat BR" krediteras med 46 och att "Annat eget kapital BR" debiteras med 46. Under året har den orealiserade internvinsten avseende varulagret minskat med 50 MSEK, detta konteras genom att "Internvinster RR" krediteras med 50 och att "Övriga tillgångar BR" där varulagret ingår debiteras med 50. En skattekostnad avseende upplösningen om 11 MSEK (50*22 %) redovisas genom att "Skatter RR" debiteras med 11 och att "Uppskjuten skattefordran BR" krediteras med 11. Minoritetens andel av årets nettoresultat uppgår till 16 MSEK (39*40 %) och konteras genom att "Minoritetens andel i resultatet RR" debiteras med 16 och att "Minoritetsintresse BR" krediteras med 16. Slutligen skall resultatökningen om 23 MSEK i koncernresultaträkningen konteras och detta görs genom att "Årets nettoresultat RR" debiteras med 23 och att "Årets nettoresultat BR" krediteras med 23. Dessa bruttokonteringar ger de nettokonteringar som visas i ovanstående bild.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Vi konstaterar att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen. I kolumnen "Övrigt" görs elimineringar för intern försäljning, orealiserad internvinst maskiner och orealiserad internvinst avseende varulager.

Uppdaterad: 2015-12-07

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz