Omräkning av utländsk valuta, exempel med den monetära metoden

I det här exemplet visas hur ett moderföretag skall omräkna utländsk valuta till

koncernens rapporteringsvaluta i koncernredovisningen med tillämpning av den monetära

metoden. Det här exemplet avser en integrerad utlandsverksamhet.

IFRS (IAS 21) och bokföringsnämndens K3-rekommendation gör inte någon uppdelning mellan integrerad utlandsverksamhet och självständig utlandsverksamhet. Enligt IFRS och K3-rekommendationen skall annan funktionell valuta än koncernens redovisningsvaluta omräknas till redovisningsvalutan med hjälp av dagskursmetoden. En utlandsverksamhet måste enligt IFRS bestämma sin funktionella valuta utifrån ett antal kriterier och en integrerad utlandsverksamhet anses ha samma funktionella valuta som moderföretaget, en redovisningsenhet skall kunna upprätta sin redovisning i sin funktionella valuta enligt IFRS.

Integrerade utlandsverksamheter ses som en utvidgning av det rapporterande företagets verksamhet och omräkningen för dessa utlandsverksamheter syftar till att påverka koncernredovisningen som om utlandsverksamheten transaktioner redovisades direkt i det rapporterande företaget.

Den monetära metoden innebär att monetära tillgångar och skulder i utländsk valuta skall redovisas i rapportvalutan och omräknas enligt balansdagskursen. Icke-monetära tillgångar och skulder i utländsk valuta som redovisas till anskaffningsvärdet skall omräknas enligt valutakursen vid anskaffningstillfället. Icke-monetära tillgångar och skulder i utländsk valuta som redovisas till verkligt värde (annat värde än anskaffningsvärdet) skall omräknas enligt valutakursen vid värderingstillfället. Intäkter och kostnader i resultaträkningen skall omräknas enligt en genomsnittlig valutakurs för året förutom när det gäller poster som hör till icke-monetära tillgångar och skulder. Poster i resultaträkningen som hör till icke-monetära tillgångar och skulder skall omräknas enligt valutakursen vid anskaffningstillfället eller värderingstillfället beroende på hur den relaterade tillgången eller skulden har värderats. De över-/undervärden och eventuell goodwill som framkommer i förvärvsanalysen skall vid omräkning behandlas som övriga tillgångar och skulder i utlandsverksamheten och skall därmed omräknas enligt samma principer.

Den omräkningsdifferens som uppstår på grund av olika omräkningskurser för olika poster i resultaträkning och balansräkning skall redovisas strax över årets nettoresultat i koncernresultaträkningen.

Företaget M förvärvade 60 % av andelarna och rösterna i företaget D den 31 december år 2007. Förvärvet av D innebar att en koncern bildades då M blev moderföretag och D dotterföretag. Företaget D är baserat i Italien och har EUR som redovisningsvaluta medan M är ett svenskt företag med SEK som redovisningsvaluta. Redan innan förvärvet förekom det omfattande transaktioner mellan D och M och i stort sett hela D:s försäljning sker till M varför D har klassificerats som en integrerad utlandsverksamhet.

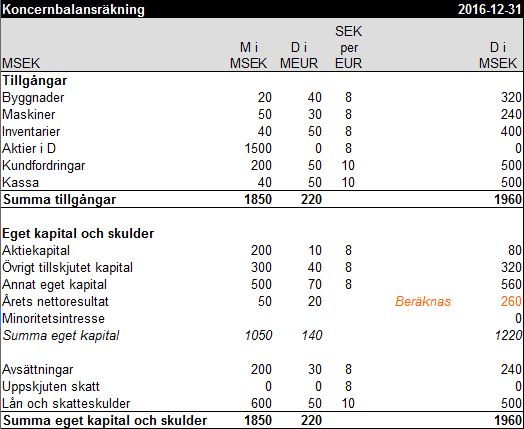

När D förvärvades den 31 december år 2015 var valutakursen 8 SEK per EUR. Denna valutakurs om 8 SEK per EUR utgör valutakursen vid anskaffningstillfället för de icke-monetära tillgångarna och skulderna i D. De icke-monetära tillgångarna och skulderna i D utgörs av byggnader, maskiner, inventarier, övervärden i icke-montära tillgångar, goodwill, eget kapital, avsättningar och uppskjuten skatt hänförlig till icke-monetära tillgångar. När en ny icke-monetär tillgång förvärvas i D så skall valutakursen vid anskaffningstillfället användas för omräkning av denna icke-monetära tillgång. Eget kapital utgör också icke-monetära tillgångar vilket innebär att varje räkenskapsår nettoresultat i D skall omräknas enligt den valutakurs som ges när nettoresultatet beräknas i balansräkningen, i annat eget kapital kan det därmed förekomma flera olika valutakurser för respektive års nettoresultat.

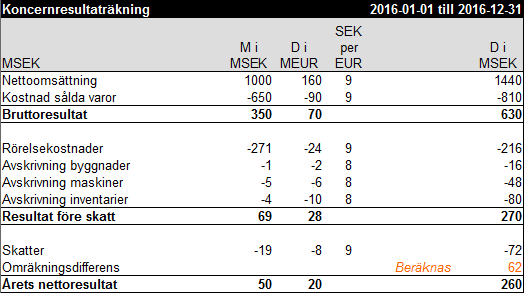

Nu har det blivit dags att upprätta koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2016 för den koncern där M och D ingår. D:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden. D utgör en integrerad utlandsverksamhet med redovisning i EUR och D:s balansräkning och resultaträkning skall omräknas till koncernens rapporteringsvaluta SEK med tillämpning av den monetära metoden. Balansdagskursen per den 31 december år 2016 var 10 SEK per EUR och genomsnittskursen för år 2016 var 9 SEK per EUR. Här nedan visas omräkningen av utländsk valuta i D enligt den monetära metoden:

De icke-monetära tillgångarna och skulderna i D omräknas med hjälp av valutakursen vid anskaffningstillfället, det vill säga 8 SEK per EUR. De avskrivningar som hör till de icke-monetära tillgångarna omräknas också med hjälp av valutakursen vid anskaffningstillfället. Goodwill, avskrivningar på goodwill, varulager, lagerförändringar, över-/undervärden avseende icke-monetära tillgångar och uppskjuten skatt avseende dessa övervärden skall också omräknas enligt valutakursen vid anskaffningstillfället enligt den monetära metoden.

Monetära tillgångar såsom likvida medel, fordringar i pengar och skulder i pengar skall enligt den monetära metoden omräknas enligt balansdagens valutakurs. De monetära tillgångarna "Kundfordringar" och "Kassa" samt den monetära skulden "Lån och skatteskulder" omräknas till balansdagskursen 10 SEK per EUR. De poster i resultaträkningen som inte avser icke-monetära tillgångar och skulder skall omräknas till rapporteringsvalutan enligt genomsnittskursen under året enligt den monetära metoden. Nettoomsättning, kostnad sålda varor, rörelsekostnader och skatter i D omräknas med hjälp av genomsnittskursen under år 2016 om 9 SEK per EUR.

Årets nettoresultat i den omräknade balansräkningen för D beräknas som det kvarvarande saldot när alla övriga poster i balansräkningen har omräknats och detta kvarvarande saldo beräknades till 260 MSEK. Årets nettoresultat i den omräknade resultaträkningen för D skall motsvara årets nettoresultat i D:s balansräkning och för att uppnå detta måste en omräkningsdifferens om 62 MSEK läggas till i den omräknade resultaträkningen för D. I balansräkningen inkluderas omräkningsdifferensen i årets nettoresultat och denna omräkningsdifferens kommer därefter att inkluderas i "Annat eget kapital BR" i de följande koncernredovisningarna.

Uppdaterad: 2015-12-07

IFRS (IAS 21) och bokföringsnämndens K3-rekommendation gör inte någon uppdelning mellan integrerad utlandsverksamhet och självständig utlandsverksamhet. Enligt IFRS och K3-rekommendationen skall annan funktionell valuta än koncernens redovisningsvaluta omräknas till redovisningsvalutan med hjälp av dagskursmetoden. En utlandsverksamhet måste enligt IFRS bestämma sin funktionella valuta utifrån ett antal kriterier och en integrerad utlandsverksamhet anses ha samma funktionella valuta som moderföretaget, en redovisningsenhet skall kunna upprätta sin redovisning i sin funktionella valuta enligt IFRS.

Integrerade utlandsverksamheter ses som en utvidgning av det rapporterande företagets verksamhet och omräkningen för dessa utlandsverksamheter syftar till att påverka koncernredovisningen som om utlandsverksamheten transaktioner redovisades direkt i det rapporterande företaget.

Den monetära metoden innebär att monetära tillgångar och skulder i utländsk valuta skall redovisas i rapportvalutan och omräknas enligt balansdagskursen. Icke-monetära tillgångar och skulder i utländsk valuta som redovisas till anskaffningsvärdet skall omräknas enligt valutakursen vid anskaffningstillfället. Icke-monetära tillgångar och skulder i utländsk valuta som redovisas till verkligt värde (annat värde än anskaffningsvärdet) skall omräknas enligt valutakursen vid värderingstillfället. Intäkter och kostnader i resultaträkningen skall omräknas enligt en genomsnittlig valutakurs för året förutom när det gäller poster som hör till icke-monetära tillgångar och skulder. Poster i resultaträkningen som hör till icke-monetära tillgångar och skulder skall omräknas enligt valutakursen vid anskaffningstillfället eller värderingstillfället beroende på hur den relaterade tillgången eller skulden har värderats. De över-/undervärden och eventuell goodwill som framkommer i förvärvsanalysen skall vid omräkning behandlas som övriga tillgångar och skulder i utlandsverksamheten och skall därmed omräknas enligt samma principer.

Den omräkningsdifferens som uppstår på grund av olika omräkningskurser för olika poster i resultaträkning och balansräkning skall redovisas strax över årets nettoresultat i koncernresultaträkningen.

Företaget M förvärvade 60 % av andelarna och rösterna i företaget D den 31 december år 2007. Förvärvet av D innebar att en koncern bildades då M blev moderföretag och D dotterföretag. Företaget D är baserat i Italien och har EUR som redovisningsvaluta medan M är ett svenskt företag med SEK som redovisningsvaluta. Redan innan förvärvet förekom det omfattande transaktioner mellan D och M och i stort sett hela D:s försäljning sker till M varför D har klassificerats som en integrerad utlandsverksamhet.

När D förvärvades den 31 december år 2015 var valutakursen 8 SEK per EUR. Denna valutakurs om 8 SEK per EUR utgör valutakursen vid anskaffningstillfället för de icke-monetära tillgångarna och skulderna i D. De icke-monetära tillgångarna och skulderna i D utgörs av byggnader, maskiner, inventarier, övervärden i icke-montära tillgångar, goodwill, eget kapital, avsättningar och uppskjuten skatt hänförlig till icke-monetära tillgångar. När en ny icke-monetär tillgång förvärvas i D så skall valutakursen vid anskaffningstillfället användas för omräkning av denna icke-monetära tillgång. Eget kapital utgör också icke-monetära tillgångar vilket innebär att varje räkenskapsår nettoresultat i D skall omräknas enligt den valutakurs som ges när nettoresultatet beräknas i balansräkningen, i annat eget kapital kan det därmed förekomma flera olika valutakurser för respektive års nettoresultat.

Nu har det blivit dags att upprätta koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2016 för den koncern där M och D ingår. D:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden. D utgör en integrerad utlandsverksamhet med redovisning i EUR och D:s balansräkning och resultaträkning skall omräknas till koncernens rapporteringsvaluta SEK med tillämpning av den monetära metoden. Balansdagskursen per den 31 december år 2016 var 10 SEK per EUR och genomsnittskursen för år 2016 var 9 SEK per EUR. Här nedan visas omräkningen av utländsk valuta i D enligt den monetära metoden:

De icke-monetära tillgångarna och skulderna i D omräknas med hjälp av valutakursen vid anskaffningstillfället, det vill säga 8 SEK per EUR. De avskrivningar som hör till de icke-monetära tillgångarna omräknas också med hjälp av valutakursen vid anskaffningstillfället. Goodwill, avskrivningar på goodwill, varulager, lagerförändringar, över-/undervärden avseende icke-monetära tillgångar och uppskjuten skatt avseende dessa övervärden skall också omräknas enligt valutakursen vid anskaffningstillfället enligt den monetära metoden.

Monetära tillgångar såsom likvida medel, fordringar i pengar och skulder i pengar skall enligt den monetära metoden omräknas enligt balansdagens valutakurs. De monetära tillgångarna "Kundfordringar" och "Kassa" samt den monetära skulden "Lån och skatteskulder" omräknas till balansdagskursen 10 SEK per EUR. De poster i resultaträkningen som inte avser icke-monetära tillgångar och skulder skall omräknas till rapporteringsvalutan enligt genomsnittskursen under året enligt den monetära metoden. Nettoomsättning, kostnad sålda varor, rörelsekostnader och skatter i D omräknas med hjälp av genomsnittskursen under år 2016 om 9 SEK per EUR.

Årets nettoresultat i den omräknade balansräkningen för D beräknas som det kvarvarande saldot när alla övriga poster i balansräkningen har omräknats och detta kvarvarande saldo beräknades till 260 MSEK. Årets nettoresultat i den omräknade resultaträkningen för D skall motsvara årets nettoresultat i D:s balansräkning och för att uppnå detta måste en omräkningsdifferens om 62 MSEK läggas till i den omräknade resultaträkningen för D. I balansräkningen inkluderas omräkningsdifferensen i årets nettoresultat och denna omräkningsdifferens kommer därefter att inkluderas i "Annat eget kapital BR" i de följande koncernredovisningarna.

Uppdaterad: 2015-12-07

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz