Anteciperad utdelning från dotterföretag, exempel med förvärvsmetoden

I det här exemplet visas hur anteciperad (förväntad) utdelning från ett dotterföretag

som har intäktsförts och bokförts som fordran i ett moderföretag skall elimineras

i koncernresultaträkning och koncernbalansräkning.

Ett moderföretag kan redovisa utdelning från dotterföretag på två olika sätt, antingen bokförs dotterföretagets utdelning när den betalats till moderföretaget eller så bokför moderföretaget en anteciperad (förväntad) utdelning år 1 som kommer beslutas först år 2. Ett moderföretag kan bokföra en anteciperad utdelning från ett dotterföretag då moderföretaget har ett bestämmande inflytande över dotterföretaget och själv kan ta beslut om dotterföretagets utdelning. Innebörden av att bokföra en anteciperad utdelning är en mer korrekt redovisning i moderföretaget då utdelningen intäktsförs samma år som den tjänas in. En förutsättning för att kunna bokföra en anteciperad utdelning är dock att ett förslag om utdelning i dotterföretaget redan har upprättats.

I det här exemplet behandlas den redovisningsmetod som innebär att utdelningen från dotterföretaget intäktsförs i moderföretagets redovisning som en anteciperad utdelning innan beslut om utdelning har fattats på bolagsstämma i dotterföretaget. En utdelning från ett dotterföretag till ett moderföretag är en koncernintern transaktion som inte skall påverka koncernens resultat och därför skall intäkten avseende dotterföretagets utdelning elimineras i koncernredovisningen. En anteciperad utdelning utgör en fordran på dotterföretaget och en intäkt i moderföretagets redovisning, i dotterföretagets redovisning förekommer det dock inte någon skuld eller kostnad avseende en anteciperad utdelning. En utdelning utgör aldrig en kostnad och dotterföretaget kan inte bokföra en utdelning som en skuld förrens utdelningen har beslutats på en bolagsstämma. Ur koncernens perspektiv har egentligen ingenting hänt när ett dotterföretag lämnar en utdelning till ett moderföretag, pengar har inte lämnat koncernen och någon extern intäkt har inte uppstått.

Moderföretaget M har i mer än 20 år innehavt 80 % av andelarna och rösterna i dotterföretaget D. Dotterföretaget D anskaffades för 800 MSEK, övervärden och koncernmässig goodwill som upptogs i förvärvsanalysen avseende förvärvstidpunkten har redan blivit helt avskrivna varför förvärvsanalysen inte visas i detta exempel.

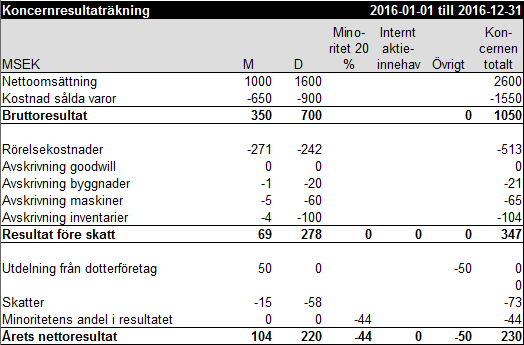

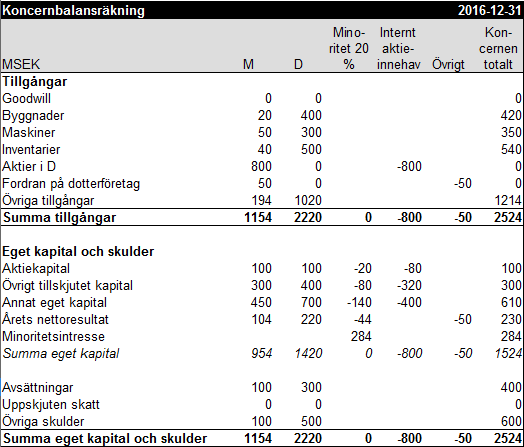

Nu har det blivit dags att upprätta koncernredovisning avseende år 2016 och under detta räkenskapsår har M bokfört en anteciperad utdelning från D som har redovisats som fordran och intäkt i M. Här nedan visas koncernresultaträkning och koncernbalansräkning för M och D avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

Det finns ett minoritetsintresse i D om 20 % som skall elimineras allra först, vi visar inte hur elimineringarna av minoritetsintresset konteras i det här exemplet utan hänvisar till tidigare exempel där dessa konteringar visas. Konteringar för elimineringar av minoritetsintresse finns i exemplen för koncernmässig goodwill, negativ goodwill och negativt fritt eget kapital.

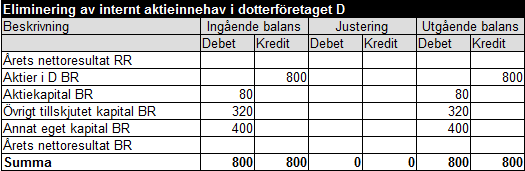

När minoritetsintresset har eliminerats skall det interna aktieinnehavet elimineras, M har ett aktieinnehav i D om 800 MSEK som skall elimineras mot dotterföretagets egna kapital. Här nedan visas konteringar avseende elimineringen av det interna aktieinnehavet i koncernen:

Elimineringen av det interna aktieinnehavet sker enligt den normala elimineringstekniken från toppen till botten. Vi behöver inte göra några justeringar i elimineringarna jämfört med ingående balans för räkenskapsåret då det bundna egna kapitalet är oförändrat jämfört med föregående år och då elimineringarna av det interna aktieinnehavet inte påverkat årets nettoresultat. Det resultat som genereras i D kommer att slå direkt i det fria egna kapitalet för koncernen och vi noterar att koncernens nettoresultat i resultaträkningen är lika stort som årets nettoresultat i balansräkningen.

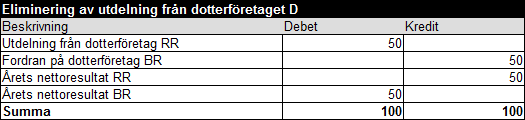

Den förväntade utdelning om 50 MSEK från D som M bokfört som fordran och intäkt i sin redovisning utgör varken någon skuld eller någon kostnad i D. Aktieinnehavet i D utgör näringsbetingade andelar för M och därför är utdelningen från D skattefri för moderföretaget, detta är anledningen till att ingen skatt beräknats på utdelningsintäkten i M. Denna anteciperade utdelning utgör en koncernintern transaktion och därför skall fordringen och intäkten avseende denna utdelning elimineras i koncernredovisningen. Konteringen för elimineringen av utdelningsintäkten och utdelningsfordringen visas nedan:

Elimineringen av fordran på dotterföretaget och utdelningsintäkten konteras genom att "Utdelning från dotterföretag RR" debiteras med 50 och att "Fordran på dotterföretag BR" krediteras med 50. Utdelningsminskningen orsakar en resultatminskning i koncernen om 50 som konteras genom att "Årets nettoresultat RR" krediteras med 50 och att "Årets nettoresultat BR" debiteras med 50. Om inte denna eliminering gjorts hade resultatet och det egna kapitalet i koncernen blivit redovisade till för höga värden.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-05

Ett moderföretag kan redovisa utdelning från dotterföretag på två olika sätt, antingen bokförs dotterföretagets utdelning när den betalats till moderföretaget eller så bokför moderföretaget en anteciperad (förväntad) utdelning år 1 som kommer beslutas först år 2. Ett moderföretag kan bokföra en anteciperad utdelning från ett dotterföretag då moderföretaget har ett bestämmande inflytande över dotterföretaget och själv kan ta beslut om dotterföretagets utdelning. Innebörden av att bokföra en anteciperad utdelning är en mer korrekt redovisning i moderföretaget då utdelningen intäktsförs samma år som den tjänas in. En förutsättning för att kunna bokföra en anteciperad utdelning är dock att ett förslag om utdelning i dotterföretaget redan har upprättats.

I det här exemplet behandlas den redovisningsmetod som innebär att utdelningen från dotterföretaget intäktsförs i moderföretagets redovisning som en anteciperad utdelning innan beslut om utdelning har fattats på bolagsstämma i dotterföretaget. En utdelning från ett dotterföretag till ett moderföretag är en koncernintern transaktion som inte skall påverka koncernens resultat och därför skall intäkten avseende dotterföretagets utdelning elimineras i koncernredovisningen. En anteciperad utdelning utgör en fordran på dotterföretaget och en intäkt i moderföretagets redovisning, i dotterföretagets redovisning förekommer det dock inte någon skuld eller kostnad avseende en anteciperad utdelning. En utdelning utgör aldrig en kostnad och dotterföretaget kan inte bokföra en utdelning som en skuld förrens utdelningen har beslutats på en bolagsstämma. Ur koncernens perspektiv har egentligen ingenting hänt när ett dotterföretag lämnar en utdelning till ett moderföretag, pengar har inte lämnat koncernen och någon extern intäkt har inte uppstått.

Moderföretaget M har i mer än 20 år innehavt 80 % av andelarna och rösterna i dotterföretaget D. Dotterföretaget D anskaffades för 800 MSEK, övervärden och koncernmässig goodwill som upptogs i förvärvsanalysen avseende förvärvstidpunkten har redan blivit helt avskrivna varför förvärvsanalysen inte visas i detta exempel.

Nu har det blivit dags att upprätta koncernredovisning avseende år 2016 och under detta räkenskapsår har M bokfört en anteciperad utdelning från D som har redovisats som fordran och intäkt i M. Här nedan visas koncernresultaträkning och koncernbalansräkning för M och D avseende räkenskapsåret 2016:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering.

Det finns ett minoritetsintresse i D om 20 % som skall elimineras allra först, vi visar inte hur elimineringarna av minoritetsintresset konteras i det här exemplet utan hänvisar till tidigare exempel där dessa konteringar visas. Konteringar för elimineringar av minoritetsintresse finns i exemplen för koncernmässig goodwill, negativ goodwill och negativt fritt eget kapital.

När minoritetsintresset har eliminerats skall det interna aktieinnehavet elimineras, M har ett aktieinnehav i D om 800 MSEK som skall elimineras mot dotterföretagets egna kapital. Här nedan visas konteringar avseende elimineringen av det interna aktieinnehavet i koncernen:

Elimineringen av det interna aktieinnehavet sker enligt den normala elimineringstekniken från toppen till botten. Vi behöver inte göra några justeringar i elimineringarna jämfört med ingående balans för räkenskapsåret då det bundna egna kapitalet är oförändrat jämfört med föregående år och då elimineringarna av det interna aktieinnehavet inte påverkat årets nettoresultat. Det resultat som genereras i D kommer att slå direkt i det fria egna kapitalet för koncernen och vi noterar att koncernens nettoresultat i resultaträkningen är lika stort som årets nettoresultat i balansräkningen.

Den förväntade utdelning om 50 MSEK från D som M bokfört som fordran och intäkt i sin redovisning utgör varken någon skuld eller någon kostnad i D. Aktieinnehavet i D utgör näringsbetingade andelar för M och därför är utdelningen från D skattefri för moderföretaget, detta är anledningen till att ingen skatt beräknats på utdelningsintäkten i M. Denna anteciperade utdelning utgör en koncernintern transaktion och därför skall fordringen och intäkten avseende denna utdelning elimineras i koncernredovisningen. Konteringen för elimineringen av utdelningsintäkten och utdelningsfordringen visas nedan:

Elimineringen av fordran på dotterföretaget och utdelningsintäkten konteras genom att "Utdelning från dotterföretag RR" debiteras med 50 och att "Fordran på dotterföretag BR" krediteras med 50. Utdelningsminskningen orsakar en resultatminskning i koncernen om 50 som konteras genom att "Årets nettoresultat RR" krediteras med 50 och att "Årets nettoresultat BR" debiteras med 50. Om inte denna eliminering gjorts hade resultatet och det egna kapitalet i koncernen blivit redovisade till för höga värden.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-05

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz