Omräkning av utländsk valuta, exempel med dagskursmetoden

I det här exemplet visas hur ett moderföretag skall omräkna utländsk valuta till

koncernens rapporteringsvaluta i koncernredovisningen med tillämpning av dagskursmetoden. Det här

exemplet avser en självständig utlandsverksamhet men samma principer tillämpas för omräkning av

annan valuta enligt IFRS och K3.

IFRS (IAS 21) och bokföringsnämndens K3-rekommendation gör ingen uppdelning av utlandsverksamhet i integrerad utlandsverksamhet och självständig utlandsverksamhet. En omräkning av annan valuta än koncernens rapporteringsvaluta skall enligt IFRS och K3-rekommendationen göras med tillämpning av dagskursmetoden. Ett dotterföretag behöver inte vara en utlandsverksamhet för att ha en annan valuta än koncernens rapporteringsvaluta.

Självständiga utlandsverksamheter ses som och utgör mer av en investering för det rapporterande företaget än en integrerad del av det rapporterande företagets verksamhet. Dagskursmetoden tar hänsyn till detta investeringsförhållande genom att omräkna balansräkningens poster enligt balansdagskurs och resultaträkningens poster enligt genomsnittskurs.

Dagskursmetoden innebär att tillgångar och skulder i balansräkningen skall omräknas med hjälp av balansdagskursen och att intäkter och kostnader i resultaträkningen skall omräknas med hjälp av en genomsnittskurs under året. IFRS och K3-rekommendationen anger att intäkter och kostnader skall omräknas med hjälp av avistakursen per varje dag för affärshändelserna men att det är tillåtet att använda en approximation av dagskurserna , exempelvis genomsnittskursen för en period. Den omräkningsdifferens som uppstår vid omräkning av självständiga utlandsverksamheter skall redovisas direkt mot eget kapital i koncernbalansräkningen, mot "Annat eget kapital". Kursdifferenser på interna mellanhavanden som inte avser att regleras samt kurdifferenser på säkringspositioner avseende investeringar i en utlandsverksamhet skall redovisas direkt mot eget kapital och inte i koncernresultaträkningen.

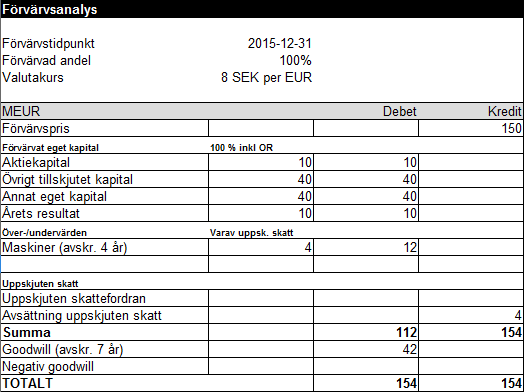

Det svenska företaget M förvärvade 100 % av det italienska företaget D den 31 december år 2015. Förvärvspriset var 150 MEUR och valutakursen vid förvärvstidpunkten var 8 SEK per EUR, anskaffningsvärdet uppgick därmed till 1 200 MSEK (150*8). D utgör en självständig utlandsverksamhet i relation till moderföretaget M. I samband med förvärvet tog M upp ett lån om 15 MEUR för att åstadkomma visst skydd mot kursdifferenser avseende investeringen i D. Här nedan visas den upprättade förvärvsanalysen avseende D per förvärvstidpunkten med tillämpning av koncernmässiga redovisningsprinciper:

Förvärvspriset om 150 MEUR för D översteg D:s egna kapital om 100 MEUR med 50 MEUR. M identierfierade ett övervärde i maskiner om 12 MEUR och beräknade en uppskjuten skatt om 4 MEUR (ej korrekt med 22 % bolagsskatt men det här är bara ett exempel) avseende detta övervärde. Den kvarvarande skillnaden om 42 MEUR redovisades som koncernmässig goodwill i förvärvsanalysen. Den återstående ekonomiska livslängden för maskiner uppskattades till 4 år varför övervärdet i maskiner skall skrivas av med 3 MEUR (12/4) per år och den uppskjutna skatteskulden lösas upp med 1 MEUR (4/4) per år. Avskrivningstiden för goodwill bestämdes till 7 år och därför skall goodwill skrivas av med 6 MEUR per år.

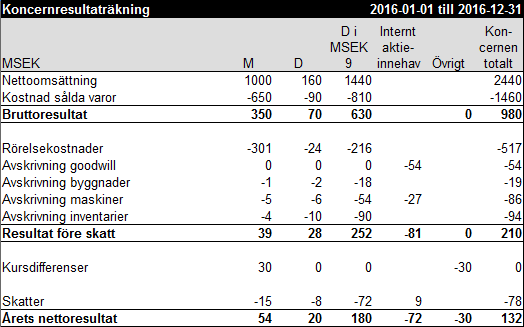

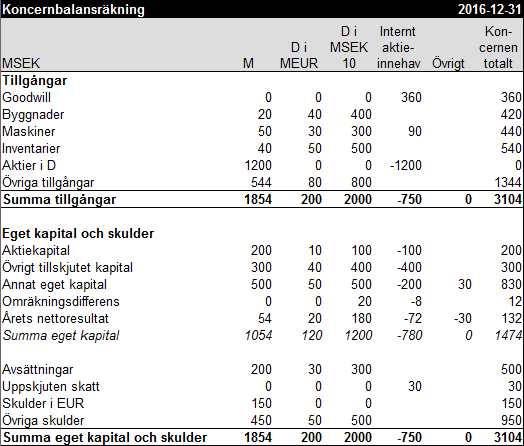

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016, det första hela räkenskapsåret där D inbegrips i M:s koncernredovisning. D:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden. Valutakursen per balansdagen den 31 december år 2016 var 10 SEK per EUR och den genomsnittliga valutakursen under år 2016 var 9 SEK per EUR. Här nedan visas koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2016 för M och D:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Alla poster i D:s resultaträkning omräknas till koncernens rapporteringsvaluta enligt den genomsnittliga valutakursen under räkenskapsåret om 9 SEK per EUR. Alla poster i D:s balansräkning omräknas till koncernens rapporteringsvaluta enligt balansdagens valutakurs om 10 SEK per EUR förutom när det gäller årets nettoresultat. Årets nettoresultat har i resultaträkningen omräknats till 180 MSEK (20*9) medan årets nettoresultat värderat till balansdagskurs hade uppgått till 200 MSEK (20*10). Skillnaden mellan årets nettoresultat värderat till balansdagskurs (200 MSEK) och årets nettoresultat värderat till genomsnittskurs (180 MSEK) om 20 MSEK (200-180) redovisas som en omräkningsdifferens i balansräkningen. Denna omräkningsdifferens skall ingå i "Annat eget kapital BR" i den presenterade koncernbalansräkningen men redovisas som en separat post här.

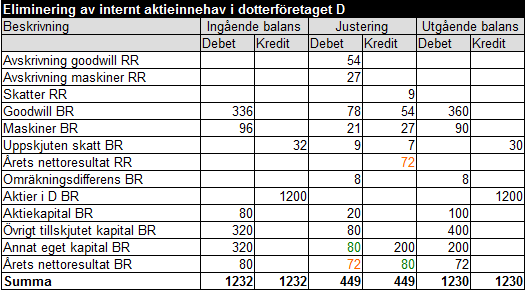

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av D skedde den 31/12 och detta räkenskapsår, 2016, är det första där dotterföretaget konsolideras i koncernredovisningen så utgörs ingående balanser för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

När det interna aktieinnehavet skall elimineras så måste hänsyn tas till övervärdet i maskiner och goodwill enligt förvärvsanalysen samt till förändringar i valutakursen. M anskaffade 100 % av D för 150 MEUR och valutakursen per förvärvstidpunkten var 8 SEK per EUR varför aktieinnehavet i D bokfördes till 1 200 MSEK (150*8) i M:s redovisning. Aktieinnehavet i D skall värderas till anskaffningsvärde och därför är D fortfarande redovisat till 1 200 MSEK i moderföretagets redovisning trots att valutakursen mellan SEK och EUR har ändrats under året. Här nedan visas konteringarna för elimineringen av det interna aktieinnehavet:

Ingående balans avseende elimineringarna av det interna aktieinnehavet har hämtats från förvärvsanalysen och har omräknats till rapporteringsvalutan med tillämpning av valutakursen per förvärvstidpunkten om 8 SEK per EUR. Ingående balans avseende "Årets nettoresultat BR" avser föregående års nettoresultat och denna ingående balans justeras därför mot "Annat eget kapital BR" genom att "Årets nettoresultat BR" krediteras med 80 och att "Annat eget kapital BR" debiteras med 80. Goodwill skrivs av i resultaträkningen med 6 MEUR vilket enligt genomsnittskurs blir 54 MSEK (3*9), detta konteras genom att "Avskrivning goodwill RR" debiteras med 54 och att "Goodwill BR" krediteras med 54. Övervärdet i maskiner skrivs av med 3 MEUR i resultaträkningen vilket enligt genomsnittskurs blir 27 MSEK (3*9), detta konteras genom att "Avskrivning maskiner RR" debiteras med 27 och att "Maskiner BR" krediteras med 27. Avsättningen för uppskjuten skatt löses upp med 1 MEUR i resultaträkningen vilket enligt genomsnittskurs blir 9 MSEK (1*9), detta konteras genom att "Skatter RR" krediteras med 9 och att "Uppskjuten skatt BR" debiteras med 9. Avskrivningarna och upplösningen av uppskjuten skatt i resultaträkningen leder till ett minskat nettoresultat om 72 MSEK (-54-27+9), detta konteras genom att "Årets nettoresultat RR" krediteras med 72 och att "Årets nettoresultat BR" debiteras med 72.

Poster i utländsk valuta i balansräkningen skall enligt dagskursmetoden omräknas till balansdagens valutakurs. Valutakursen på balansdagen var 10 SEK per EUR och denna omräkning resulterar i förändringar i elimineringen av det interna aktieinnehavet. Goodwill ökar med 78 MSEK (360-282), övervärdet i maskiner ökar med 21 MSEK (90-69) och den uppskjutna skatten ökar med 7 MSEK (30-23). Det minskade nettoresultatet om 8 MEUR (-6-3+1) uppgår till 80 MSEK (8*10) när balansdagens valutakurs om 10 SEK per EUR används vid omräkning, skillnaden mellan resultatminskningen om 80 MSEK enligt balansdagskurs och resultatminskningen omräknad i resultaträkningen om 72 MSEK enligt genomsnittskurs uppgår till 8 MSEK och redovisas som omräkningsdifferens i balansräkningen. Valutakursförändringen under året mellan valutakursen vid förvärvstidpunkten och valutakursen vid balansdagen har inneburit ett ökat eget kapital i D och då elimineringen sker från toppen till botten så förändras storleken på elimineringarna av det egna kapitalet. Aktiekapitalet elimineras med ytterligare 20 MSEK, övrigt tillskjutet kapital elimineras med ytterligare 80 MSEK och annat eget kapital får en minskad eliminering om 200 MSEK.

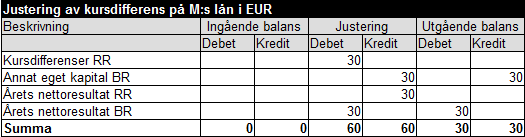

Den sista justeringen som skall göras i koncernredovisningen är att eliminera den kursdifferens om 30 MSEK som uppstått i resultaträkningen avseende moderföretagets säkringsposition genom lån i EUR. Denna kursdifferens skall redovisas direkt mot eget kapital och inte i resultaträkningen. Konteringarna avseende justeringen av kursdifferensen visas nedan:

Kursdifferensen elimineras i resultaträkningen genom att "Kursdifferenser RR" debiteras med 30 och att "Annat eget kapital BR" krediteras med 30. Elimineringen av kursdifferensen leder till ett minskat nettoresultat om 30 i koncernresultaträkningen och detta konteras genom att "Årets nettoresultat RR" krediteras med 30 och att "Årets nettoresultat BR" debiteras med 30.

Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-10

IFRS (IAS 21) och bokföringsnämndens K3-rekommendation gör ingen uppdelning av utlandsverksamhet i integrerad utlandsverksamhet och självständig utlandsverksamhet. En omräkning av annan valuta än koncernens rapporteringsvaluta skall enligt IFRS och K3-rekommendationen göras med tillämpning av dagskursmetoden. Ett dotterföretag behöver inte vara en utlandsverksamhet för att ha en annan valuta än koncernens rapporteringsvaluta.

Självständiga utlandsverksamheter ses som och utgör mer av en investering för det rapporterande företaget än en integrerad del av det rapporterande företagets verksamhet. Dagskursmetoden tar hänsyn till detta investeringsförhållande genom att omräkna balansräkningens poster enligt balansdagskurs och resultaträkningens poster enligt genomsnittskurs.

Dagskursmetoden innebär att tillgångar och skulder i balansräkningen skall omräknas med hjälp av balansdagskursen och att intäkter och kostnader i resultaträkningen skall omräknas med hjälp av en genomsnittskurs under året. IFRS och K3-rekommendationen anger att intäkter och kostnader skall omräknas med hjälp av avistakursen per varje dag för affärshändelserna men att det är tillåtet att använda en approximation av dagskurserna , exempelvis genomsnittskursen för en period. Den omräkningsdifferens som uppstår vid omräkning av självständiga utlandsverksamheter skall redovisas direkt mot eget kapital i koncernbalansräkningen, mot "Annat eget kapital". Kursdifferenser på interna mellanhavanden som inte avser att regleras samt kurdifferenser på säkringspositioner avseende investeringar i en utlandsverksamhet skall redovisas direkt mot eget kapital och inte i koncernresultaträkningen.

Det svenska företaget M förvärvade 100 % av det italienska företaget D den 31 december år 2015. Förvärvspriset var 150 MEUR och valutakursen vid förvärvstidpunkten var 8 SEK per EUR, anskaffningsvärdet uppgick därmed till 1 200 MSEK (150*8). D utgör en självständig utlandsverksamhet i relation till moderföretaget M. I samband med förvärvet tog M upp ett lån om 15 MEUR för att åstadkomma visst skydd mot kursdifferenser avseende investeringen i D. Här nedan visas den upprättade förvärvsanalysen avseende D per förvärvstidpunkten med tillämpning av koncernmässiga redovisningsprinciper:

Förvärvspriset om 150 MEUR för D översteg D:s egna kapital om 100 MEUR med 50 MEUR. M identierfierade ett övervärde i maskiner om 12 MEUR och beräknade en uppskjuten skatt om 4 MEUR (ej korrekt med 22 % bolagsskatt men det här är bara ett exempel) avseende detta övervärde. Den kvarvarande skillnaden om 42 MEUR redovisades som koncernmässig goodwill i förvärvsanalysen. Den återstående ekonomiska livslängden för maskiner uppskattades till 4 år varför övervärdet i maskiner skall skrivas av med 3 MEUR (12/4) per år och den uppskjutna skatteskulden lösas upp med 1 MEUR (4/4) per år. Avskrivningstiden för goodwill bestämdes till 7 år och därför skall goodwill skrivas av med 6 MEUR per år.

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016, det första hela räkenskapsåret där D inbegrips i M:s koncernredovisning. D:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden. Valutakursen per balansdagen den 31 december år 2016 var 10 SEK per EUR och den genomsnittliga valutakursen under år 2016 var 9 SEK per EUR. Här nedan visas koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2016 för M och D:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Alla poster i D:s resultaträkning omräknas till koncernens rapporteringsvaluta enligt den genomsnittliga valutakursen under räkenskapsåret om 9 SEK per EUR. Alla poster i D:s balansräkning omräknas till koncernens rapporteringsvaluta enligt balansdagens valutakurs om 10 SEK per EUR förutom när det gäller årets nettoresultat. Årets nettoresultat har i resultaträkningen omräknats till 180 MSEK (20*9) medan årets nettoresultat värderat till balansdagskurs hade uppgått till 200 MSEK (20*10). Skillnaden mellan årets nettoresultat värderat till balansdagskurs (200 MSEK) och årets nettoresultat värderat till genomsnittskurs (180 MSEK) om 20 MSEK (200-180) redovisas som en omräkningsdifferens i balansräkningen. Denna omräkningsdifferens skall ingå i "Annat eget kapital BR" i den presenterade koncernbalansräkningen men redovisas som en separat post här.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av D skedde den 31/12 och detta räkenskapsår, 2016, är det första där dotterföretaget konsolideras i koncernredovisningen så utgörs ingående balanser för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

När det interna aktieinnehavet skall elimineras så måste hänsyn tas till övervärdet i maskiner och goodwill enligt förvärvsanalysen samt till förändringar i valutakursen. M anskaffade 100 % av D för 150 MEUR och valutakursen per förvärvstidpunkten var 8 SEK per EUR varför aktieinnehavet i D bokfördes till 1 200 MSEK (150*8) i M:s redovisning. Aktieinnehavet i D skall värderas till anskaffningsvärde och därför är D fortfarande redovisat till 1 200 MSEK i moderföretagets redovisning trots att valutakursen mellan SEK och EUR har ändrats under året. Här nedan visas konteringarna för elimineringen av det interna aktieinnehavet:

Ingående balans avseende elimineringarna av det interna aktieinnehavet har hämtats från förvärvsanalysen och har omräknats till rapporteringsvalutan med tillämpning av valutakursen per förvärvstidpunkten om 8 SEK per EUR. Ingående balans avseende "Årets nettoresultat BR" avser föregående års nettoresultat och denna ingående balans justeras därför mot "Annat eget kapital BR" genom att "Årets nettoresultat BR" krediteras med 80 och att "Annat eget kapital BR" debiteras med 80. Goodwill skrivs av i resultaträkningen med 6 MEUR vilket enligt genomsnittskurs blir 54 MSEK (3*9), detta konteras genom att "Avskrivning goodwill RR" debiteras med 54 och att "Goodwill BR" krediteras med 54. Övervärdet i maskiner skrivs av med 3 MEUR i resultaträkningen vilket enligt genomsnittskurs blir 27 MSEK (3*9), detta konteras genom att "Avskrivning maskiner RR" debiteras med 27 och att "Maskiner BR" krediteras med 27. Avsättningen för uppskjuten skatt löses upp med 1 MEUR i resultaträkningen vilket enligt genomsnittskurs blir 9 MSEK (1*9), detta konteras genom att "Skatter RR" krediteras med 9 och att "Uppskjuten skatt BR" debiteras med 9. Avskrivningarna och upplösningen av uppskjuten skatt i resultaträkningen leder till ett minskat nettoresultat om 72 MSEK (-54-27+9), detta konteras genom att "Årets nettoresultat RR" krediteras med 72 och att "Årets nettoresultat BR" debiteras med 72.

Poster i utländsk valuta i balansräkningen skall enligt dagskursmetoden omräknas till balansdagens valutakurs. Valutakursen på balansdagen var 10 SEK per EUR och denna omräkning resulterar i förändringar i elimineringen av det interna aktieinnehavet. Goodwill ökar med 78 MSEK (360-282), övervärdet i maskiner ökar med 21 MSEK (90-69) och den uppskjutna skatten ökar med 7 MSEK (30-23). Det minskade nettoresultatet om 8 MEUR (-6-3+1) uppgår till 80 MSEK (8*10) när balansdagens valutakurs om 10 SEK per EUR används vid omräkning, skillnaden mellan resultatminskningen om 80 MSEK enligt balansdagskurs och resultatminskningen omräknad i resultaträkningen om 72 MSEK enligt genomsnittskurs uppgår till 8 MSEK och redovisas som omräkningsdifferens i balansräkningen. Valutakursförändringen under året mellan valutakursen vid förvärvstidpunkten och valutakursen vid balansdagen har inneburit ett ökat eget kapital i D och då elimineringen sker från toppen till botten så förändras storleken på elimineringarna av det egna kapitalet. Aktiekapitalet elimineras med ytterligare 20 MSEK, övrigt tillskjutet kapital elimineras med ytterligare 80 MSEK och annat eget kapital får en minskad eliminering om 200 MSEK.

Den sista justeringen som skall göras i koncernredovisningen är att eliminera den kursdifferens om 30 MSEK som uppstått i resultaträkningen avseende moderföretagets säkringsposition genom lån i EUR. Denna kursdifferens skall redovisas direkt mot eget kapital och inte i resultaträkningen. Konteringarna avseende justeringen av kursdifferensen visas nedan:

Kursdifferensen elimineras i resultaträkningen genom att "Kursdifferenser RR" debiteras med 30 och att "Annat eget kapital BR" krediteras med 30. Elimineringen av kursdifferensen leder till ett minskat nettoresultat om 30 i koncernresultaträkningen och detta konteras genom att "Årets nettoresultat RR" krediteras med 30 och att "Årets nettoresultat BR" debiteras med 30.

Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-10

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz