Nyemission i dotterföretag, exempel med förvärvsmetoden

I det här exemplet visas hur koncernredovisningen skall upprättas av moderföretaget

när dotterföretaget har genomfört en nyemission som moderföretaget har varit med

och tecknat nya aktier i.

En nyemission genomförs av ett aktiebolag som behöver mer kapital för att täcka upp för förluster eller för att genomföra investeringar. En nyemission innebär att bolaget ger ut nya aktier som befintliga aktieägare och/eller nya aktieägare tecknar genom att betala en teckningskurs. En nyemission leder till ett ökat antal aktier och till ett ökat aktiekapital i aktiebolaget. Om teckningskursen är högre än kvotvärdet så sker nyemissionen till överkurs och den del av nyemissionen som avser skillnaden mellan teckningskurs och kvotvärde multiplicerat med antal nytecknade aktier ökar aktiebolagets fria egna kapital (överkursfond).

I koncernredovisningen innebär en nyemission i ett dotterföretag att det egna kapitalet i dotterföretaget ökar samt att anskaffningsvärdet för andelarna i dotterföretaget i moderföretagets redovisning ökar om moderföretaget tecknar nya aktier i nyemissionen. En nyemission i ett dotterföretag där moderföretaget tecknar nya aktier innebär att ett högre värde skall elimineras avseende det interna aktieinnehavet.

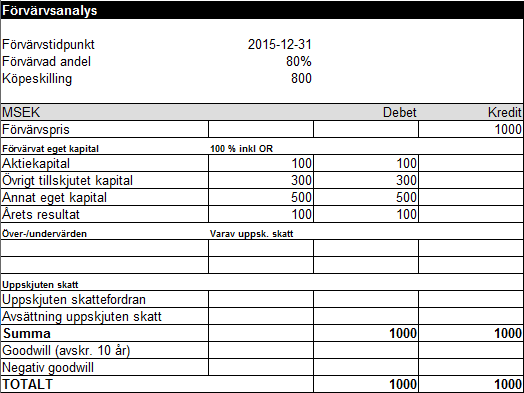

Företaget M förvärvade 80 % av andelarna och 80 % av rösterna i företaget D den 31 december år 2015. Andelsförvärvet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Anskaffningsvärdet för moderföretagets 80 procentiga andel i D var 800 MSEK. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 1 000 MSEK (800/0,8) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen. Förvärvspriset fördelades på identifierbara tillgångar, avsättningar och skulder värderade till verkligt värde i en förvärvsanalys per förvärvstidpunkten. Moderföretaget M upprättade följande förvärvsanalys med hänsyn tagen till koncernmässiga redovisningsprinciper avseende dotterföretaget D per förvärvstidpunkten:

Moderföretaget konstaterade i samband med att förvärvsanalysen upprättades att det verkliga värdet för D:s tillgångar, avsättningar och skulder överenstämmde med det redovisade värdena i D:s balansräkning per förvärvstidpunkten. Förvärvspriset för aktierna i D uppgick till samma värde som D:s egna kapital.

Nu har det blivit dags för moderföretaget att upprätta koncernredovisning för koncernens första räkenskapsår under perioden mellan den 1 januari och 31 december år 2016. Dotterföretagets redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden, 2016-01-01 till 2016-12-31.

Efter förvärvstidpunkten och under räkenskapsåret 2016 genomförde D en nyemission för att kunna genomföra omfattande investeringar i enlighet med den nya strategi som moderföretaget beslutat om efter förvärvstidpunkten. Dotterföretagets nyemission som genomfördes den 24 april år 2016 tillförde 300 MSEK till D:s kassa, nyemissionen gjordes till en överkurs om 100 % varför 150 MSEK (300/(1+1)) tillfördes aktiekapitalet och 150 MSEK tillfördes överkursfonden. Överkursfonden inbegrips i "Annat eget kapital" i koncernredovisningen då någon mer detaljerat uppdelning av eget kapital inte behöver göras enligt K3-rekommendationen. I nyemissionen som var en företrädesemission innebärande förtur till de befintliga aktieägarna så tecknade moderföretaget nya aktier motsvarande sin ägarandel (80%). Det redovisade anskaffningsvärdet för andelarna i D ökade därmed med 240 MSEK (300*80 %) till 1 040 MSEK i moderföretagets redovisning.

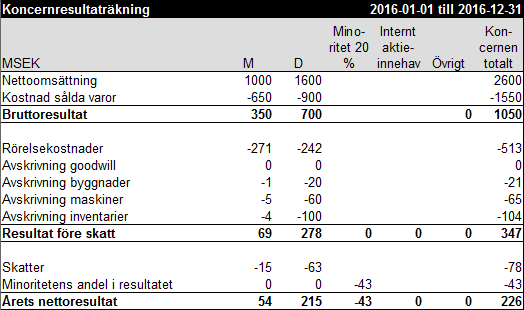

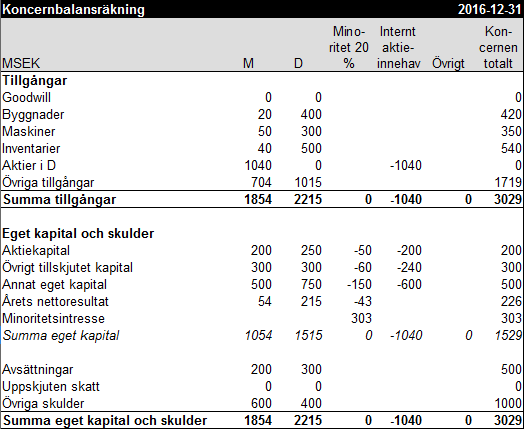

Här nedan visas koncernresultaträkningen och koncernbalansräkningen för koncernen:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av D skedde den 31/12 och detta räkenskapsår, 2016, är det första där dotterföretaget konsolideras i koncernredovisningen så utgörs ingående balanser för minoritetsintresse och för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

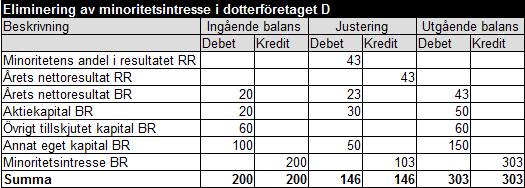

I dotterföretaget D förekommer det ett minoritetsintresse om 20 % och detta minoritetsintresse skall särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande justeringar görs:

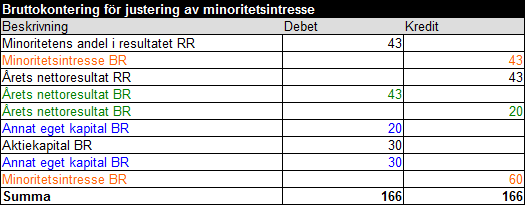

I ovanstående verifikation visas endast nettokonteringar för att man skall kunna se ingående balans, justering och utgående balans för elimineringarna av minoritetsintresse i balansräkningen. Här nedan visas bruttokonteringar i kolumnen "Justering" när det gäller elimineringen av minoritetsintresset i D:

Minoritetens andel av årets resultat var 43 MSEK (215*20 %) och detta konteras gneom att "Minoritetens andel i resultatet RR" debiteras med 43 och att "Minoritetsintresse BR" krediteras med 43. I och med avräkningen av minoritetens andel av årets nettoresultat så minskar koncernens nettoresultat med 43 MSEK som konteras genom att "Årets nettoresultat RR" krediteras med 43 och att "Årets nettoresultat BR" debiteras med 43. Den ingående balansen för årets nettoresultat i balansräkningen avser föregående års resultat och detta omförs genom att "Årets resultat BR" krediteras med 20 och att "Annat eget kapital BR" debiteras med 20. Minoritetens andel av aktiekapital har ökat med 30 och minoritetens andel av annat eget kapital har ökat med 30 i och med den genomförda nyemissionen i D. Detta konteras genom att "Aktiekapital BR" debiteras med 30, att "Annat eget kapital BR" debiteras med 30 och att "Minoritetsintresse BR" krediteras med 60.

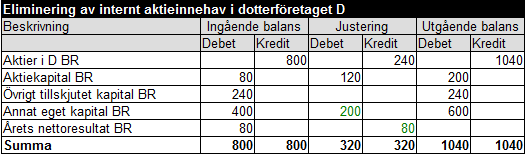

När minoritetsintresset har eliminerats och särredovisat är det dags att eliminera det interna aktieinnehavet. Konteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Ingående balanser för elimineringen av det interna aktieinnehavet utgörs av värden hämtade från förvärvsanalysen. Aktieinnehavet i D har i och med nyemissionen ökat med 240 MSEK till 1040 MSEK varför ytterligare 240 skall elimineras avseendet aktieinnehavet i D. Nyemissionen har inneburit att aktiekapitalet i D har ökat med 150 MSEK varav 120 MSEK (150*80 %) är hänförligt till moderföretaget och att annat eget kapital i D har ökat med 150 MSEK varav 120 MSEK (150*80 %) är hänförligt till moderföretaget. Ingående balans för "Årets nettoresultat BR" om 80 MSEK avser föregående räkenskapsår och flyttas därför till "Annat eget kapital BR" genom att "Årets nettoresultat BR" krediteras med 80 och att "Annat eget kapital BR" debiteras med 80. Elimineringen av det interna aktieinnehavet sker enligt den normala elimineringstekniken från toppen till botten. Elimineringen av aktiekapitalet ökar med 120 och elimineringen av annat eget kapital ökar med ytterligare 120 vilket innebär en total elimineringsökning om 200 för annat eget kapital. Vi konstaterar att årets nettoresultat i resultaträkningen är lika stort som årets nettoresultat i balansräkningen. Det ökade anskaffningsvärdet om 240 eliminerades med 120 mot aktiekapital och med 120 mot annat eget kapital.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-09

En nyemission genomförs av ett aktiebolag som behöver mer kapital för att täcka upp för förluster eller för att genomföra investeringar. En nyemission innebär att bolaget ger ut nya aktier som befintliga aktieägare och/eller nya aktieägare tecknar genom att betala en teckningskurs. En nyemission leder till ett ökat antal aktier och till ett ökat aktiekapital i aktiebolaget. Om teckningskursen är högre än kvotvärdet så sker nyemissionen till överkurs och den del av nyemissionen som avser skillnaden mellan teckningskurs och kvotvärde multiplicerat med antal nytecknade aktier ökar aktiebolagets fria egna kapital (överkursfond).

I koncernredovisningen innebär en nyemission i ett dotterföretag att det egna kapitalet i dotterföretaget ökar samt att anskaffningsvärdet för andelarna i dotterföretaget i moderföretagets redovisning ökar om moderföretaget tecknar nya aktier i nyemissionen. En nyemission i ett dotterföretag där moderföretaget tecknar nya aktier innebär att ett högre värde skall elimineras avseende det interna aktieinnehavet.

Företaget M förvärvade 80 % av andelarna och 80 % av rösterna i företaget D den 31 december år 2015. Andelsförvärvet innebar att en koncern bildades i och med att M blev moderföretag och D dotterföretag. Anskaffningsvärdet för moderföretagets 80 procentiga andel i D var 800 MSEK. Enligt bokföringsnämndens K3-rekommendation så skall förvärspriset sättas till det pris som krävs för att förvärva 100 % av dotterföretaget, vid förvärv av färre än samtliga andelar av den förvärvade enheten ska värdet av minoritetens andel läggas till anskaffningsvärdet. Förvärvspriset beräknas till 1 000 MSEK (800/0,8) då förvärvaren får utgå från sitt anskaffningsvärde för andelarna vid den senaste transaktionen enligt K3-rekommendationen. Förvärvspriset fördelades på identifierbara tillgångar, avsättningar och skulder värderade till verkligt värde i en förvärvsanalys per förvärvstidpunkten. Moderföretaget M upprättade följande förvärvsanalys med hänsyn tagen till koncernmässiga redovisningsprinciper avseende dotterföretaget D per förvärvstidpunkten:

Moderföretaget konstaterade i samband med att förvärvsanalysen upprättades att det verkliga värdet för D:s tillgångar, avsättningar och skulder överenstämmde med det redovisade värdena i D:s balansräkning per förvärvstidpunkten. Förvärvspriset för aktierna i D uppgick till samma värde som D:s egna kapital.

Nu har det blivit dags för moderföretaget att upprätta koncernredovisning för koncernens första räkenskapsår under perioden mellan den 1 januari och 31 december år 2016. Dotterföretagets redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden, 2016-01-01 till 2016-12-31.

Efter förvärvstidpunkten och under räkenskapsåret 2016 genomförde D en nyemission för att kunna genomföra omfattande investeringar i enlighet med den nya strategi som moderföretaget beslutat om efter förvärvstidpunkten. Dotterföretagets nyemission som genomfördes den 24 april år 2016 tillförde 300 MSEK till D:s kassa, nyemissionen gjordes till en överkurs om 100 % varför 150 MSEK (300/(1+1)) tillfördes aktiekapitalet och 150 MSEK tillfördes överkursfonden. Överkursfonden inbegrips i "Annat eget kapital" i koncernredovisningen då någon mer detaljerat uppdelning av eget kapital inte behöver göras enligt K3-rekommendationen. I nyemissionen som var en företrädesemission innebärande förtur till de befintliga aktieägarna så tecknade moderföretaget nya aktier motsvarande sin ägarandel (80%). Det redovisade anskaffningsvärdet för andelarna i D ökade därmed med 240 MSEK (300*80 %) till 1 040 MSEK i moderföretagets redovisning.

Här nedan visas koncernresultaträkningen och koncernbalansräkningen för koncernen:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och D ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett dotterföretag tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av D skedde den 31/12 och detta räkenskapsår, 2016, är det första där dotterföretaget konsolideras i koncernredovisningen så utgörs ingående balanser för minoritetsintresse och för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

I dotterföretaget D förekommer det ett minoritetsintresse om 20 % och detta minoritetsintresse skall särredovisas i koncernresultaträkningen och koncernbalansräkningen varför följande justeringar görs:

I ovanstående verifikation visas endast nettokonteringar för att man skall kunna se ingående balans, justering och utgående balans för elimineringarna av minoritetsintresse i balansräkningen. Här nedan visas bruttokonteringar i kolumnen "Justering" när det gäller elimineringen av minoritetsintresset i D:

Minoritetens andel av årets resultat var 43 MSEK (215*20 %) och detta konteras gneom att "Minoritetens andel i resultatet RR" debiteras med 43 och att "Minoritetsintresse BR" krediteras med 43. I och med avräkningen av minoritetens andel av årets nettoresultat så minskar koncernens nettoresultat med 43 MSEK som konteras genom att "Årets nettoresultat RR" krediteras med 43 och att "Årets nettoresultat BR" debiteras med 43. Den ingående balansen för årets nettoresultat i balansräkningen avser föregående års resultat och detta omförs genom att "Årets resultat BR" krediteras med 20 och att "Annat eget kapital BR" debiteras med 20. Minoritetens andel av aktiekapital har ökat med 30 och minoritetens andel av annat eget kapital har ökat med 30 i och med den genomförda nyemissionen i D. Detta konteras genom att "Aktiekapital BR" debiteras med 30, att "Annat eget kapital BR" debiteras med 30 och att "Minoritetsintresse BR" krediteras med 60.

När minoritetsintresset har eliminerats och särredovisat är det dags att eliminera det interna aktieinnehavet. Konteringarna avseende elimineringen av det interna aktieinnehavet visas nedan:

Ingående balanser för elimineringen av det interna aktieinnehavet utgörs av värden hämtade från förvärvsanalysen. Aktieinnehavet i D har i och med nyemissionen ökat med 240 MSEK till 1040 MSEK varför ytterligare 240 skall elimineras avseendet aktieinnehavet i D. Nyemissionen har inneburit att aktiekapitalet i D har ökat med 150 MSEK varav 120 MSEK (150*80 %) är hänförligt till moderföretaget och att annat eget kapital i D har ökat med 150 MSEK varav 120 MSEK (150*80 %) är hänförligt till moderföretaget. Ingående balans för "Årets nettoresultat BR" om 80 MSEK avser föregående räkenskapsår och flyttas därför till "Annat eget kapital BR" genom att "Årets nettoresultat BR" krediteras med 80 och att "Annat eget kapital BR" debiteras med 80. Elimineringen av det interna aktieinnehavet sker enligt den normala elimineringstekniken från toppen till botten. Elimineringen av aktiekapitalet ökar med 120 och elimineringen av annat eget kapital ökar med ytterligare 120 vilket innebär en total elimineringsökning om 200 för annat eget kapital. Vi konstaterar att årets nettoresultat i resultaträkningen är lika stort som årets nettoresultat i balansräkningen. Det ökade anskaffningsvärdet om 240 eliminerades med 120 mot aktiekapital och med 120 mot annat eget kapital.

När alla elimineringar och justeringar har gjorts så kan koncernresultaträkningen och koncernbalansräkningen upprättas genom summering av varje rad i koncernresultaträkningen och koncernbalansräkningen. Längst ut till höger i koncernresultaträkningen och koncernbalansräkningen vissas siffror för hela koncernen totalt som en redovisningsenhet där M och D ingår.

Uppdaterad: 2015-12-09

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz