Konsolidering av joint venture, exempel med klyvningsmetoden

I det här exemplet visas hur ett moderföretag skall upprätta koncernresultaträkning

och koncernbalansräkning när ett joint venture som är ett gemensamt styrt företag

skall konsolideras enligt klyvningsmetoden.

Ett joint venture är en ekonomisk verksamhet som drivs av två eller flera parter som har ett gemensamt bestämmande inflytande över verksamheten. Enligt bokföringsnämndens K3-rekommendation så finns det tre olika typer av joint ventures; gemensamt styrda verksamheter, gemensamma tillgångar och gemensamt styrda företag. Gemensamt styrda verksamheter och gemensamma tillgångar utgör inte egna juridiska personer och dess påverkan på samägarnas verksamhet tas med i samägarnas egna redovisningar. Gemensamt styrda företag är egna juridiska personer och därför skall dessa joint ventures konsolideras i samägarnas koncernredovisningar. Ett joint venture skall enligt IFRS (IFRS 11) konsolideras med kapitalandelsmetoden i koncernredovisningen. Enligt årsredovisningslagen (1995:1554) och bokföringsnämndens K3-rekommendation så får kapitalandelsmetoden eller klyvningsmetoden användas för att konsolidera joint ventures som är gemensamt styrda företag och intresseföretag.

Klyvningsmetoden innebär att samägaren redovisar sin andel av det gemensamt styrda företagets tillgångar och skulder i koncernbalansräkningen och sin andel av det gemensamt styrda företagets intäkter och kostnader i koncernresultaträkningen. När klyvningsmetoden tillämpas finns det två olika presentationsformer att välja mellan.

1. Samägaren kan post för post slå ihop sin andel av det gemensamt styrda företagets tillgångar, skulder, intäkter och kostnader med motsvarande poster i koncernredovisningen.

2. Samägaren kan införa separata poster för sin andel av det gemensamt styrda företagets tillgångar, skulder, intäkter och kostnader i koncernredovisningen.

Skillnaden mellan klvyningsmetoden och förvärvsmetoden är att förvärvsmetoden innebär en redovisning av hela dotterföretagets balansräkning och resultaträkning med avräkning och särredovisning av minoritetsintresse medan klyvningsmetoden innebär en redovisning av ägarandelen av det gemensamt styrda företagets balansräkning och resultaträkning. När det gäller eliminering av det interna aktieinnehavet, intern försäljning och utdelning finns det inga skillnader mellan förvärvsmetoden och klyvningsmetoden. När det gäller eliminering av orealiserad internvinst i det ägda företaget så skall endast samägarens andel av internvinsten elimineras enligt klyvningsmetoden medan hela internvinsten med uppdelning i koncernintresse och minoritetsintresse skall elimineras enligt förvärvsmetoden. Om den orealiserade internvinsten har uppstått i moderföretaget, det vill säga om moderföretaget säljer till det gemensamt styrda företaget, så skall endast den del av internvinsten som är hänförlig till samägarens ägarandel i det gemensamt styrda företaget elimineras när klyvningsmetoden tillämpas. När förvärvsmetoden tillämpas så skall hela internvinsten elimineras om det finns en orealiserad internvinst i moderföretaget, det vill säga om moderföretaget sålt en tillgång till ett dotterföretag och det uppstått en orealiserad internvinst.

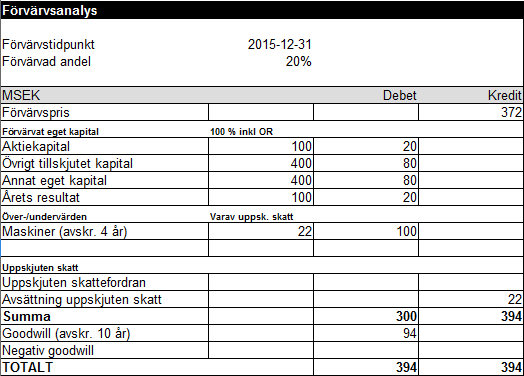

Företaget M som är moderföretag i en koncern förvärvade 20 % av andelarna och rösterna i företaget J den 31 december år 2015. Förvärvspriset för andelarna i J var 372 MSEK och anskaffningsvärdet för andelarna i J fördelades på identifierbara tillgångar och skulder i en förvärvsanalys per förvärvstidpunkten. J är ett joint venture med totalt fem samägare som har ett gemensamt bestämmande inflytande över J. Här nedan visas förvärvsanalysen avseende J per förvärvstidpunkten upprättad enligt koncernmässiga redovisningsprinciper:

Anskaffningsvärdet för andelarna i J om 372 MSEK översteg M:s andel av J:s egna kapital om 200 MSEK med 172 MSEK. M identifierade övervärden i maskiner hänförligt till M:s ägarandel (20 %) om 100 MSEK och beräknade en uppskjuten skatt om 22 MSEK avseende detta övervärde. Det kvarvarande skillnaden om 94 MSEK redovisades som koncernmässig goodwill i förvärvsanalysen. Maskinerna uppskattades ha en återstående livslängd om 4 år varför övervärdet i maskiner skall skrivas av med 25 MSEK (100/4) per år och den uppskjutna skatteskulden lösas upp med 5 MSEK (22/4) per år. Avskrivningstiden för koncernmässig goodwill fastställdes till 10 år varför goodwill skall skrivas av med 10 MSEK per år (94/10).

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016, det första året där det gemensamt styrda företaget J inbegrips i M:s koncernredovisning. J:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden.

Under år 2016 har J sålt varor till M för 2 000 MSEK vilket motsvarar hela J:s omsättning under år 2016. Denna interna försäljning är till 400 MSEK (2000*20 %) hänförlig till M:s ägarandel i J och därför skall 400 MSEK elimineras från nettoomsättningen mot kostnad sålda varor i koncernresultaträkningen. Under föregående år, 2015, hade M ett kvarvarande varulager om 210 MSEK avseende de varor som J sålt till M. Vinstmarginalen på dessa varor är 50 % varför det fanns en orealiserad internvinst om 105 MSEK (210*50 %) i J per den sista december år 2015 varav 21 MSEK (105*20 %) före skatt av denna internvinst är hänförlig till M:s ägarandel. För den här orealiserade internvinsten hänförlig till M:s ägarandel har en uppskjuten skattefordran om 6 (21*30 %) redovisats och en internvinst om 15 MSEK efter skatt eliminerats avseende föregående år.

Per den sista december år 2016 fanns det ett kvarvarande varulager om 420 MSEK i M avseende de varor som J sålt till M. Vinstmarginalen på dessa varor är 50 % varför det fanns en orealiserad internvinst om 210 MSEK (420*50 %) i J per den sista december år 2008 varav 42 MSEK (210*20 %) före skatt av denna internvinst är hänförlig till M:s ägarandel. För den här orealiserade internvinsten hänförlig till M:s ägarandel har en uppskjuten skattefordran om 12 (42*30 %) redovisats. Jämfört med föregående år har den orealiserade internvinsten ökat med 21 MSEK före skatt, uppskjuten skattefordran avseende internvinsten har ökat med 6 MSEK och den orealiserade internvinsten efter skatt har ökat med 15 MSEK.

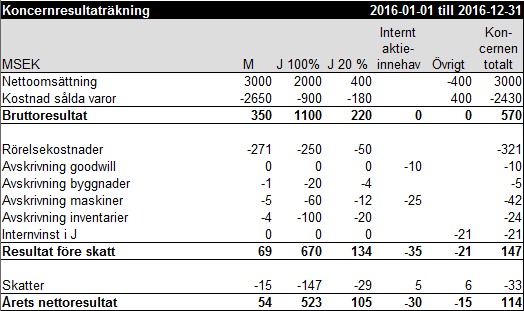

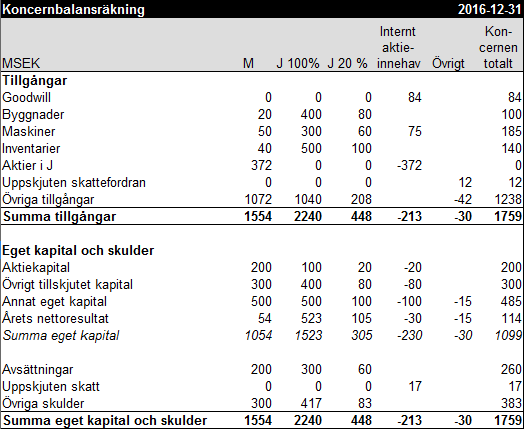

Här nedan visas koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2016 för M och J:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och J ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra. Den valda presentationsformen i koncernredovisningen avseende tillämpningen av klyvningsmetoden är att post för post slå ihop M:s andel av tillgångar, skulder, intäkter och kostnader i J med motsvarande poster i koncernredovisningen. J:s tillgångar, skulder, intäkter och kostnader tas först upp till 100 % och därefter beräknas den 20-procentiga andelen av J:s tillgångar, skulder, intäkter och kostnader. Ett alternativt förfaringssätt hade varit att eliminera 80 % av J:s tillgångar, skulder, intäkter och kostnader i koncernredovisningen.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett joint venture tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av andelarna i J skedde den 31/12 och detta räkenskapsår, 2016, är det första där det gemensamt styrda företaget konsolideras i koncernredovisningen så utgörs ingående balanser för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

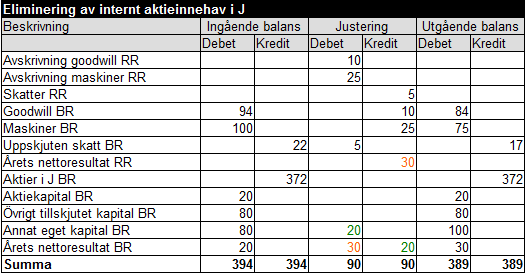

När samägarens andel av tillgångar, skulder, intäkter och skulder i det gemensamt styrda företaget har beräknats så skall det interna aktieinnehavet i J elimineras mot M:s andel av det egna kapitalet i J. Här nedan visas nettokonteringarna avseende elimineringarna av det interna aktieinnehavet:

Ingående balanser avseende elimineringarna av det interna aktieinnehavet har hämtats från förvärvsanalysen. Övervärdet i maskiner skrivs av med 25 MSEK och detta konteras genom att "Avskrivning maskiner RR" debiteras med 25 samtidigt som "Maskiner BR" krediteras med 25. Den uppskjutna skatten hänförlig till övervärdet i maskiner löses upp med 5 och detta konteras genom att "Skatter RR" krediteras med 5 samtidigt som "Uppskjuten skatt BR" debiteras med 5. Avskrivningen av goodwill konteras genom att "Avskrivning goodwill RR" debiteras med 10 och att "Goodwill BR" krediteras med 10. Avskrivningarna medför ett minskat nettoresultat om 30 MSEK som konteras genom att "Årets nettoresultat RR" krediteras med 30 och att "Årets nettoresultat BR" debiteras med 30. Ingående balans avseende elimineringen av "Årets nettoresultat BR" avser föregående år och flyttas till annat eget kapital genom att "Årets nettoresultat BR" krediteras med 20 och att "Annat eget kapital BR" debiteras med 20.

Under år 2016 sålde J varor till M för 2 000 MSEK varav 400 MSEK (2000*20 %) var hänförligt till M:s ägarandel i J. Den här interna försäljningen elimineras i koncernresultaträkningen genom nedanstående konteringar:

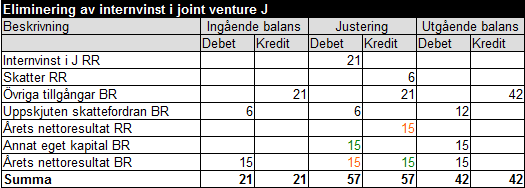

Under år 2016 så har J:s interna försäljning till M resulterat i en ökad orealiserad internvinst om 21 MSEK före skatt i J. Konteringarna för eliminering av orealiserad internvinst visas nedan:

Den förändrade internvinsten om 21 MSEK konteras genom att "Internvinst i J RR" debiteras med 21 och att "Övriga tillgångar BR" där varulager ingår krediteras med 21. Skatten avseende internvinsten om 6 MSEK konteras genom att "Skatter RR" krediteras med 6 och att "Uppskjuten skattefordran BR" debiteras med 6. Resultatförändingen avseende årets nettoresultat i koncernresultaträkningen uppgår till -15 MSEK och denna resultatförändring konteras genom att "Årets nettoresultat RR" krediteras med 15 samtidigt som "Årets nettoresultat BR" debiteras med 15. Ingående balans avseende elimineringen av "Årets nettoresultat BR" om 15 MSEK avser föregående års internvinst och denna justeras mot annat eget kapital genom att "Årets nettoresultat BR" krediteras med 15 samtidigt som "Annat eget kapital BR" debiteras med 15.

Slutligen summeras värdena för M, värdena avseende den 20-procentiga andelen i J, värdena för elimineringen av det interna aktieinnehavet och värdena i kolumnen för övriga justeringar till en koncernresultaträkning och koncernbalansräkning avseende hela koncernen totalt. Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

Uppdaterad: 2015-12-08

Ett joint venture är en ekonomisk verksamhet som drivs av två eller flera parter som har ett gemensamt bestämmande inflytande över verksamheten. Enligt bokföringsnämndens K3-rekommendation så finns det tre olika typer av joint ventures; gemensamt styrda verksamheter, gemensamma tillgångar och gemensamt styrda företag. Gemensamt styrda verksamheter och gemensamma tillgångar utgör inte egna juridiska personer och dess påverkan på samägarnas verksamhet tas med i samägarnas egna redovisningar. Gemensamt styrda företag är egna juridiska personer och därför skall dessa joint ventures konsolideras i samägarnas koncernredovisningar. Ett joint venture skall enligt IFRS (IFRS 11) konsolideras med kapitalandelsmetoden i koncernredovisningen. Enligt årsredovisningslagen (1995:1554) och bokföringsnämndens K3-rekommendation så får kapitalandelsmetoden eller klyvningsmetoden användas för att konsolidera joint ventures som är gemensamt styrda företag och intresseföretag.

Klyvningsmetoden innebär att samägaren redovisar sin andel av det gemensamt styrda företagets tillgångar och skulder i koncernbalansräkningen och sin andel av det gemensamt styrda företagets intäkter och kostnader i koncernresultaträkningen. När klyvningsmetoden tillämpas finns det två olika presentationsformer att välja mellan.

1. Samägaren kan post för post slå ihop sin andel av det gemensamt styrda företagets tillgångar, skulder, intäkter och kostnader med motsvarande poster i koncernredovisningen.

2. Samägaren kan införa separata poster för sin andel av det gemensamt styrda företagets tillgångar, skulder, intäkter och kostnader i koncernredovisningen.

Skillnaden mellan klvyningsmetoden och förvärvsmetoden är att förvärvsmetoden innebär en redovisning av hela dotterföretagets balansräkning och resultaträkning med avräkning och särredovisning av minoritetsintresse medan klyvningsmetoden innebär en redovisning av ägarandelen av det gemensamt styrda företagets balansräkning och resultaträkning. När det gäller eliminering av det interna aktieinnehavet, intern försäljning och utdelning finns det inga skillnader mellan förvärvsmetoden och klyvningsmetoden. När det gäller eliminering av orealiserad internvinst i det ägda företaget så skall endast samägarens andel av internvinsten elimineras enligt klyvningsmetoden medan hela internvinsten med uppdelning i koncernintresse och minoritetsintresse skall elimineras enligt förvärvsmetoden. Om den orealiserade internvinsten har uppstått i moderföretaget, det vill säga om moderföretaget säljer till det gemensamt styrda företaget, så skall endast den del av internvinsten som är hänförlig till samägarens ägarandel i det gemensamt styrda företaget elimineras när klyvningsmetoden tillämpas. När förvärvsmetoden tillämpas så skall hela internvinsten elimineras om det finns en orealiserad internvinst i moderföretaget, det vill säga om moderföretaget sålt en tillgång till ett dotterföretag och det uppstått en orealiserad internvinst.

Företaget M som är moderföretag i en koncern förvärvade 20 % av andelarna och rösterna i företaget J den 31 december år 2015. Förvärvspriset för andelarna i J var 372 MSEK och anskaffningsvärdet för andelarna i J fördelades på identifierbara tillgångar och skulder i en förvärvsanalys per förvärvstidpunkten. J är ett joint venture med totalt fem samägare som har ett gemensamt bestämmande inflytande över J. Här nedan visas förvärvsanalysen avseende J per förvärvstidpunkten upprättad enligt koncernmässiga redovisningsprinciper:

Anskaffningsvärdet för andelarna i J om 372 MSEK översteg M:s andel av J:s egna kapital om 200 MSEK med 172 MSEK. M identifierade övervärden i maskiner hänförligt till M:s ägarandel (20 %) om 100 MSEK och beräknade en uppskjuten skatt om 22 MSEK avseende detta övervärde. Det kvarvarande skillnaden om 94 MSEK redovisades som koncernmässig goodwill i förvärvsanalysen. Maskinerna uppskattades ha en återstående livslängd om 4 år varför övervärdet i maskiner skall skrivas av med 25 MSEK (100/4) per år och den uppskjutna skatteskulden lösas upp med 5 MSEK (22/4) per år. Avskrivningstiden för koncernmässig goodwill fastställdes till 10 år varför goodwill skall skrivas av med 10 MSEK per år (94/10).

Nu har det blivit dags att upprätta koncernredovisning för räkenskapsåret mellan den 1 januari och 31 december år 2016, det första året där det gemensamt styrda företaget J inbegrips i M:s koncernredovisning. J:s redovisningsunderlag har anpassats till de koncernmässiga redovisningsprinciperna och avser den koncernmässiga redovisningsperioden.

Under år 2016 har J sålt varor till M för 2 000 MSEK vilket motsvarar hela J:s omsättning under år 2016. Denna interna försäljning är till 400 MSEK (2000*20 %) hänförlig till M:s ägarandel i J och därför skall 400 MSEK elimineras från nettoomsättningen mot kostnad sålda varor i koncernresultaträkningen. Under föregående år, 2015, hade M ett kvarvarande varulager om 210 MSEK avseende de varor som J sålt till M. Vinstmarginalen på dessa varor är 50 % varför det fanns en orealiserad internvinst om 105 MSEK (210*50 %) i J per den sista december år 2015 varav 21 MSEK (105*20 %) före skatt av denna internvinst är hänförlig till M:s ägarandel. För den här orealiserade internvinsten hänförlig till M:s ägarandel har en uppskjuten skattefordran om 6 (21*30 %) redovisats och en internvinst om 15 MSEK efter skatt eliminerats avseende föregående år.

Per den sista december år 2016 fanns det ett kvarvarande varulager om 420 MSEK i M avseende de varor som J sålt till M. Vinstmarginalen på dessa varor är 50 % varför det fanns en orealiserad internvinst om 210 MSEK (420*50 %) i J per den sista december år 2008 varav 42 MSEK (210*20 %) före skatt av denna internvinst är hänförlig till M:s ägarandel. För den här orealiserade internvinsten hänförlig till M:s ägarandel har en uppskjuten skattefordran om 12 (42*30 %) redovisats. Jämfört med föregående år har den orealiserade internvinsten ökat med 21 MSEK före skatt, uppskjuten skattefordran avseende internvinsten har ökat med 6 MSEK och den orealiserade internvinsten efter skatt har ökat med 15 MSEK.

Här nedan visas koncernresultaträkning och koncernbalansräkning avseende räkenskapsåret 2016 för M och J:

Det första steget när koncernredovisningen skall upprättas för koncernen där M och J ingår är att ställa upp deras respektive resultaträkningar och balansräkningar jämte varandra. Den valda presentationsformen i koncernredovisningen avseende tillämpningen av klyvningsmetoden är att post för post slå ihop M:s andel av tillgångar, skulder, intäkter och kostnader i J med motsvarande poster i koncernredovisningen. J:s tillgångar, skulder, intäkter och kostnader tas först upp till 100 % och därefter beräknas den 20-procentiga andelen av J:s tillgångar, skulder, intäkter och kostnader. Ett alternativt förfaringssätt hade varit att eliminera 80 % av J:s tillgångar, skulder, intäkter och kostnader i koncernredovisningen.

Elimineringarna och justeringarna i koncernredovisningen görs enligt normala bokföringsmässiga principer precis som i den vanliga bokföringen. Elimineringarna och justeringarna i koncernresultaträkningen och koncernbalansräkningen görs på koncernverifikationer där debet och kredit alltid skall balansera. När det gäller elimineringar och justeringar i resultaträkningen förekommer det inga ingående balanser eller utgående balanser medan det förekommer ingående balans, justering och utgående balans för elimineringar och justeringar i balansräkningen. Under det allra första året som ett joint venture tas in i koncernredovisningen så skall siffrorna i förvärvsanalysen utgöra underlag för ingående balans avseende elimineringar och justeringar i balansräkningen om förvärvet skedde den 31/12 eller 1/1 och därefter utgörs ingående balans för elimineringar och justeringar av förra årets utgående balans för elimineringar och justeringar. Om ett förvärv av ett företag sker mitt i ett år så skall ingående balanser inte läggas till utan då görs hela elimineringen eller justeringen i kolumnen justering. Då förvärvet av andelarna i J skedde den 31/12 och detta räkenskapsår, 2016, är det första där det gemensamt styrda företaget konsolideras i koncernredovisningen så utgörs ingående balanser för eliminering av internt aktieinnehav utav siffror hämtade från förvärvsanalysen.

När samägarens andel av tillgångar, skulder, intäkter och skulder i det gemensamt styrda företaget har beräknats så skall det interna aktieinnehavet i J elimineras mot M:s andel av det egna kapitalet i J. Här nedan visas nettokonteringarna avseende elimineringarna av det interna aktieinnehavet:

Ingående balanser avseende elimineringarna av det interna aktieinnehavet har hämtats från förvärvsanalysen. Övervärdet i maskiner skrivs av med 25 MSEK och detta konteras genom att "Avskrivning maskiner RR" debiteras med 25 samtidigt som "Maskiner BR" krediteras med 25. Den uppskjutna skatten hänförlig till övervärdet i maskiner löses upp med 5 och detta konteras genom att "Skatter RR" krediteras med 5 samtidigt som "Uppskjuten skatt BR" debiteras med 5. Avskrivningen av goodwill konteras genom att "Avskrivning goodwill RR" debiteras med 10 och att "Goodwill BR" krediteras med 10. Avskrivningarna medför ett minskat nettoresultat om 30 MSEK som konteras genom att "Årets nettoresultat RR" krediteras med 30 och att "Årets nettoresultat BR" debiteras med 30. Ingående balans avseende elimineringen av "Årets nettoresultat BR" avser föregående år och flyttas till annat eget kapital genom att "Årets nettoresultat BR" krediteras med 20 och att "Annat eget kapital BR" debiteras med 20.

Under år 2016 sålde J varor till M för 2 000 MSEK varav 400 MSEK (2000*20 %) var hänförligt till M:s ägarandel i J. Den här interna försäljningen elimineras i koncernresultaträkningen genom nedanstående konteringar:

Under år 2016 så har J:s interna försäljning till M resulterat i en ökad orealiserad internvinst om 21 MSEK före skatt i J. Konteringarna för eliminering av orealiserad internvinst visas nedan:

Den förändrade internvinsten om 21 MSEK konteras genom att "Internvinst i J RR" debiteras med 21 och att "Övriga tillgångar BR" där varulager ingår krediteras med 21. Skatten avseende internvinsten om 6 MSEK konteras genom att "Skatter RR" krediteras med 6 och att "Uppskjuten skattefordran BR" debiteras med 6. Resultatförändingen avseende årets nettoresultat i koncernresultaträkningen uppgår till -15 MSEK och denna resultatförändring konteras genom att "Årets nettoresultat RR" krediteras med 15 samtidigt som "Årets nettoresultat BR" debiteras med 15. Ingående balans avseende elimineringen av "Årets nettoresultat BR" om 15 MSEK avser föregående års internvinst och denna justeras mot annat eget kapital genom att "Årets nettoresultat BR" krediteras med 15 samtidigt som "Annat eget kapital BR" debiteras med 15.

Slutligen summeras värdena för M, värdena avseende den 20-procentiga andelen i J, värdena för elimineringen av det interna aktieinnehavet och värdena i kolumnen för övriga justeringar till en koncernresultaträkning och koncernbalansräkning avseende hela koncernen totalt. Vi kan konstatera att årets nettoresultat i koncernresultaträkningen är lika stort som årets nettoresultat i koncernbalansräkningen.

Uppdaterad: 2015-12-08

Copyright 2009 © Koncernredovisning.biz

Copyright 2009 © Koncernredovisning.biz